Met de Wet toekomst pensioenen (Wtp) ondergaat het Nederlandse pensioenstelsel een fundamentele wijziging. Het nieuwe stelsel raakt daarom alle pensioenregelingen, ongeacht bij welke pensioenuitvoerder deze is ondergebracht. Of het een regeling bij een verplicht gesteld bedrijfstakpensioenfonds betreft, een vrijwillige aansluiting bij een bedrijfstakpensioenfonds of APF, een regeling uitgevoerd door een ondernemingspensioenfonds, verzekeraar of premiepensioeninstelling: alle regelingen zullen moeten worden aangepast! Naar verwachting moet uiterlijk 1 januari 2028 dat het geval zijn.

Pensioenflits

AWVN wil de leden graag goed op de hoogte houden van de ontwikkelingen op pensioengebied en de gevolgen voor hen. AWVN-pensioenexperts organiseren daarom geregeld korte online-bijeenkomsten: Pensioenflits. De experts nemen u op hoofdlijnen mee in de veranderingen binnen het pensioenstelsel en vertellen u hoe u zich hier adequaat op kunt voorbereiden. Meld u per mail aan bij Frederique Zeemans (f.zeemans@awvn.nl) voor Pensioenflits en mis niets.

Webinar ‘De nieuwe pensioenwet: welke keuzes maken werkgevers en wat zijn de knelpunten in de praktijk?’

Veel werkgevers zijn al volop bezig met het arbeidsvoorwaardelijk overleg en het vormgeven van de nieuwe regeling. Hierbij lopen ze soms tegen knelpunten aan. Daarom organiseerden AWVN, VNO-NCW en MKB-Nederland in het kader van de Pensioen3daagse op 7 november 2023 het webinar ‘Aan de slag met de nieuwe pensioenwet: welke keuzes maken werkgevers en wat zijn de knelpunten in de praktijk?’

Veel werkgevers zijn al volop bezig met het arbeidsvoorwaardelijk overleg en het vormgeven van de nieuwe regeling. Hierbij lopen ze soms tegen knelpunten aan. Daarom organiseerden AWVN, VNO-NCW en MKB-Nederland in het kader van de Pensioen3daagse op 7 november 2023 het webinar ‘Aan de slag met de nieuwe pensioenwet: welke keuzes maken werkgevers en wat zijn de knelpunten in de praktijk?’

Hoe pakken werkgevers en branches de transitie aan? Welke keuzes maken ze en welke knelpunten ondervinden ze op hun weg? En wat moet er gebeuren bij excedentregelingen? Onder leiding van freelance financieel journalist Jannie Benedictus gingen Ton Winkels (partner Montae & Partners), Claudette van ’t Oever (pensioenadviseur AWVN) en Jurre de Haan (beleidssecretaris pensioen VNO-NCW en MKB-Nederland) hierover met elkaar in gesprek.

• Bekijk het webinar (opnieuw) via deze link (start op 2:20).

De Wtp is een feit

Start tijdig met de voorbereidingen

De Wtp is een feit

Sinds 1 juli 2023 is de Wet toekomst pensioenen (Wtp) van kracht. De Wtp verandert het Nederlandse pensioenstelsel ingrijpend en heeft consequenties voor alle bedrijven en organisaties. Wij hebben de belangrijkste zaken voor u op een rij gezet in een aantal publicaties. Lees alles over de verschillende fases, planning, deadlines en wat AWVN voor u kan betekenen bij de overgang naar een nieuwe pensioenregeling.

Start tijdig met de voorbereidingen

Op de hoogte van de basics

In één dag

Op de hoogte van de basics

Eendaagse cursus, 18 april 2024. Basiskennis over o.a. wetgeving, pensioenstelsel, uitvoering, communicatie.

In één dag

Recente en veel gelezen berichten

Wat zijn de gevolgen?

Booking.com moet zich verplicht aansluiten bij pensioenfonds PGB

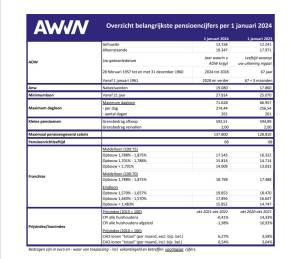

Alle cijfers pensioenregelingen en transitieplannen in één overzicht

Relevante pensioencijfers 2024 in handig overzicht

Eerste Kamer akkoord - een jaar extra de tijd

Wet toekomst pensioenen vanaf 1 juli 2023 van kracht

De basis voor de overgang

Wet toekomst pensioenen: het transitieplan

Nieuwste cijfers CBS

Pensioenleeftijd in 2022 was 65 jaar en 8 maanden

Het jaarlijkse onderzoek naar pensioenregelingen

Pensioenbenchmark 2023: eindelijk indexatie

Speciale website van Nibud

'Geldplan Bijna pensioen' biedt werknemers én voor werkgevers inzicht

Initiatief van de Pensioenfederatie

Zoektool voor werkgevers: bij welk pensioenfonds hoor ik?

Vlog Leon Mooijman

Drie tips voor soepele overgang naar nieuw pensioenstelsel

Wat verandert er met de Wtp?

Belangrijkste punten zijn dat de doorsneesystematiek wordt afgeschaft en dat straks alleen maar premieregelingen (DC, defined contribution) zijn toegestaan. In het nieuwe stelsel – dat ruimte biedt voor twee soorten premieovereenkomsten, de flexibele en solidaire DC-regeling – vormt een leeftijdsonafhankelijke premie het uitgangspunt.

In de eerste helft van 2023 heeft de Eerste Kamer de Wet toekomst pensioenen behandeld, die op 1 juli 2023 is ingetreden. Vervolgens geldt er een overgangsperiode van 4,5 jaar. Waarschijnlijk uiterlijk 1 januari 2028 moeten alle regelingen aan de Wtp voldoen.

Sociale partners zullen in de tussenliggende periode afspraken moeten maken over de inhoud van de nieuw af te spreken pensioenregeling. Daarbij zal een keuze gemaakt moeten worden tussen een pensioenregeling die meer de nadruk legt op persoonlijke keuzevrijheid (de flexibele DC-regeling) dan wel solidariteit en collectiviteit (de solidaire DC-regeling) centraal stelt.

Ongeacht de keuze, zal iedere werkgever of bedrijfstakvereniging met de introductie van het nieuwe stelsel ook de vraag moeten beantwoorden hoe hoog de eigen bijdrage van de werknemer wordt.

Beide pensioenregelingen hebben hun eigen specifieke kenmerken. Het is van belang om met de ondernemingsraad of vakorganisaties in gesprek te gaan om te bezien welke pensioenregeling het beste bij uw onderneming of sector past.

Lees ′Waarvoor kiezen – de solidaire of de flexibele pensioenregeling?‘ en bekijk het gelijknamige webinar

De meeste pensioenuitvoerders verlangen in 2024 een uitgewerkt plan van sociale partners (transitieplan) waarin de afspraken voor de nieuwe pensioenregeling zijn vastgelegd. Het is dan ook van belang nu aan de slag te gaan met het nieuwe pensioenstelsel.

Transitieplan: waar moet u allemaal besluiten over nemen?

Werkgever en sociale partners nemen gezamenlijk besluiten over de volgende onderwerpen:

• zoals hierboven al gezegd: de keuze tussen de solidaire premieregeling de flexibele premieregeling

• waar de nieuwe pensioenregeling wordt ondergebracht

• de hoogte van de premie en de pensioenambitie (dit laatste is alleen van toepassing voor de solidaire premieregeling)

• het vaststellen van de doelen van een eventuele solidariteitsreserve bij de solidaire premieregeling of de risicodelingsreserve bij de flexibele premieregeling

• het vaststellen van de kaders voor de vormgeving van de uitkeringsfase

• als de pensioenregeling is ondergebracht bij een pensioenfonds, het besluit het fonds al dan niet te verzoeken om in te varen

• het vaststellen van de benodigde compensatie t.b.v. de aanpassing van de premiesystematiek en de financiering daarvan.

Dit alles dient te zijn vastgelegd in het transitieplan, inclusief een verantwoording van de evenwichtigheid van al deze afspraken. Het transitieplan moet uiterlijk 1 januari 2025 gereed zijn. Denk ook aan het inwilligen van het hoorrecht aan representatieve verenigingen van gepensioneerden en slapers inzake het transitieplan.

Meer informatie over het transitieplan – de basis voor de overgang naar het nieuwe pensioenstelsel. Wat houdt het transitieplan precies in?

Eerste Kamer akkoord: Wtp is nu feit

De Eerste Kamer heeft op 30 mei 2023 de Wet toekomst pensioenen (Wtp) aangenomen. Daarmee is de nieuwe pensioenwet een feit. Wat zijn precies de zaken waar u als werkgever rekening mee moet houden? In de editie van 2 juni 2023 van Pensioenflits geeft Leon Mooijman een kort overzicht.

Wat waren de belangrijkste amendementen?

Na een lang en intensief wetgevingstraject werd het wetsvoorstel Wtp op 22 december 2022 aangenomen door de Tweede Kamer. In deze editie van Pensioenflits passeren de belangrijkste amendementen op het wetsvoorstel de revue. Wat houden deze in en wat voor impact hebben ze in de praktijk? Pensioenjuristen Eva Bakker en Jan Peters Sengers praten u bij over de laatste stand van zaken. U kunt de slides uit deze Pensioenflits hier downloaden.

De rol van het Pensioenakkoord (2019)

Over een nieuw, toekomstbestendig pensioenstelsel is jarenlang gediscussieerd. Het in juni 2019 bereikte Pensioenakkoord was voor de totstandkoming van de Wet toekomst pensioenen dan ook van cruciaal belang. Het akkoord betreft een breed pakket aan maatregelen, waarbij sociale partners afgesproken hebben dat het één niet los kan worden gezien van het ander.

Enkele afspraken van het Pensioenakkoord zijn de afgelopen jaren reeds ingevoerd, zoals het minder snel laten stijgen van de AOW-leeftijd en de mogelijkheid om eerder met pensioen te gaan bij zwaar werk, de speciale RVU-regeling.

Pensioenakkoord 2019 in het kort

AOW-leeftijd Minder snelle stijging | Eerder stoppen met zwaar werk Tijdelijke vrijstelling RVU-boete | Zzp’ers Mogelijkheid om eenvoudiger (tweede-pijler)pensioen op te bouwen | Afschaffing doorsneesystematiek Er komt een leeftijdsonafhankelijke pensioenpremie | Twee pensioencontracten Naast de Wet verbeterde premieregeling een nieuwe premieovereenkomst met meer collectieve risicodelingMeer informatie:

• webpaper pensioenakkoord (21/06/2019)

• update pensioenakkoord (07/05/2020)

• belangrijke stap op weg naar nieuw pensioenstelsel (17/06/20)

• het Pensioenakkoord: wat werkgevers moeten doen (20/08/2020)

Vragen aan de AWVN-werkgeverslijn over pensioen en de nieuwe pensioenwet

In het AWVN-dataportaal twee dashboards op pensioengebied beschikbaar: premies en pensioenopbouw (BPF). Snel inzicht dus in de ontwikkeling van de franchise en het maximaal pensioengevend salaris. En in het opbouwpercentage!

Wat kan het AWVN-pensioenteam voor u doen?

In veel bedrijven is de pensioenregeling uitgegroeid tot een min of meer autonoom fenomeen – een zaak vooral van fondsbestuurders, uitvoerders en externe adviseurs. En dat terwijl pensioen in wezen simpel is: het gaat om zogeheten uitgesteld loon, eigenlijk gewoon een spaarpotje voor later van de werknemer.

Vergelijkingskaart

Pensioenvraag werkgever

De pensioenadviseurs van AWVN adviseren ondernemingen en pensioenfondsen strategisch, actuarieel, fiscaal en juridisch. Voor advies over en bemiddeling bij financiële (pensioen)producten, heeft onze pensioenpraktijk een wft-vergunning van de Autoriteit Financiële Markten. In het AFM-register is de vergunning opgenomen onder nummer 12040602.

In de vergelijkingskaart staat wat wij voor u kunnen doen. En hoeveel dat kost. Andere financiële dienstverleners hebben ook zo’n document. Zo kunt u ons vergelijken met anderen. En kunt u ook onze kosten vergelijken.

[Update: 27/09/2023]

AWVN brengt de pensioenregeling graag terug tot wat het werkelijk is: een arbeidsvoorwaarde. Niets meer, maar zeker ook niets minder. Want het is een kostbare arbeidsvoorwaarde: in grote ondernemingen betalen werknemers en werkgevers gemiddeld 25 tot 30 procent van de loonsom aan premie, bij bedrijfstakfondsen is dat zo’n 20 procent.

De pensioenregeling verdient het dus om begrepen en gewaardeerd te worden, en waar u zelf als werkgever weer grip op heeft. Een arbeidsvoorwaarde die in de pas loopt met het arbeidsvoorwaardenbeleid en HR-beleid van het bedrijf, en die realisatie van de bedrijfsdoelstellingen ondersteunt.

Behalve bij alles wat er komt kijken bij het aanpassen van uw pensioenregeling aan de nieuwe pensioenwet, bent u bij het pensioenteam van AWVN aan het juiste adres voor het ontwerpen van nieuwe regelingen, het harmoniseren van pensioenregelingen bij een fusie of overname, voor werkingssfeeronderzoek (is er een ge-avvde cao van toepassing is en daarmee ook een verplichte pensioenregeling?), onderzoek naar de efficiency van de uitvoering uw regeling, en om benchmarks op maat uit te voeren.

Onderscheidend voor AWVN is dat de pensioenexperts, in tegenstelling tot veel andere pensioenadviseurs, geen enkel belang hebben bij de keuze voor een bepaalde regeling, verzekeraar of pensioenfonds. Voorts is typerend voor de AWVN-advisering de aandacht die de pensioenadviseurs hebben voor alle stakeholders bij deze arbeidsvoorwaarde: werkgevers, medewerkers, vakbonden, OR en pensioenfondsen.