‘De overstap naar een vaste, leeftijdsonafhankelijke premie is de meest ingrijpende wijziging van het pensioenstelsel – dat wordt echt even wennen voor alles en iedereen. En daarnaast zult u voor 2025 als werkgever of bedrijfstakvereniging een keuze moeten maken, in samenspraak met werknemers en hun vertegenwoordigers. Of u voor de zogeheten solidaire pensioenregeling kiest, of juist voor de flexibele.’

In de aflevering van Pensioenflits van 22 april 2022 ging AWVN-pensioenexpert Leon Mooijman nader in op de twee soorten DC-regelingen die het pensioenstelsel nog rest als dat op 1 januari 2027 definitief vorm heeft gekregen: de solidaire en de flexibele regeling. Wat kunnen de overwegingen zijn, welke argumenten kunnen doorslaggevend zijn om voor de ene of de andere te kiezen? Mooijman en zijn collega’s van het AWVN-pensioenteam maakt de uiteindelijke keuze niet uit. ‘Belangrijker is dat je die welbewust, samen met je werknemers, maakt. Je zit er voor lange tijd aan vast.’

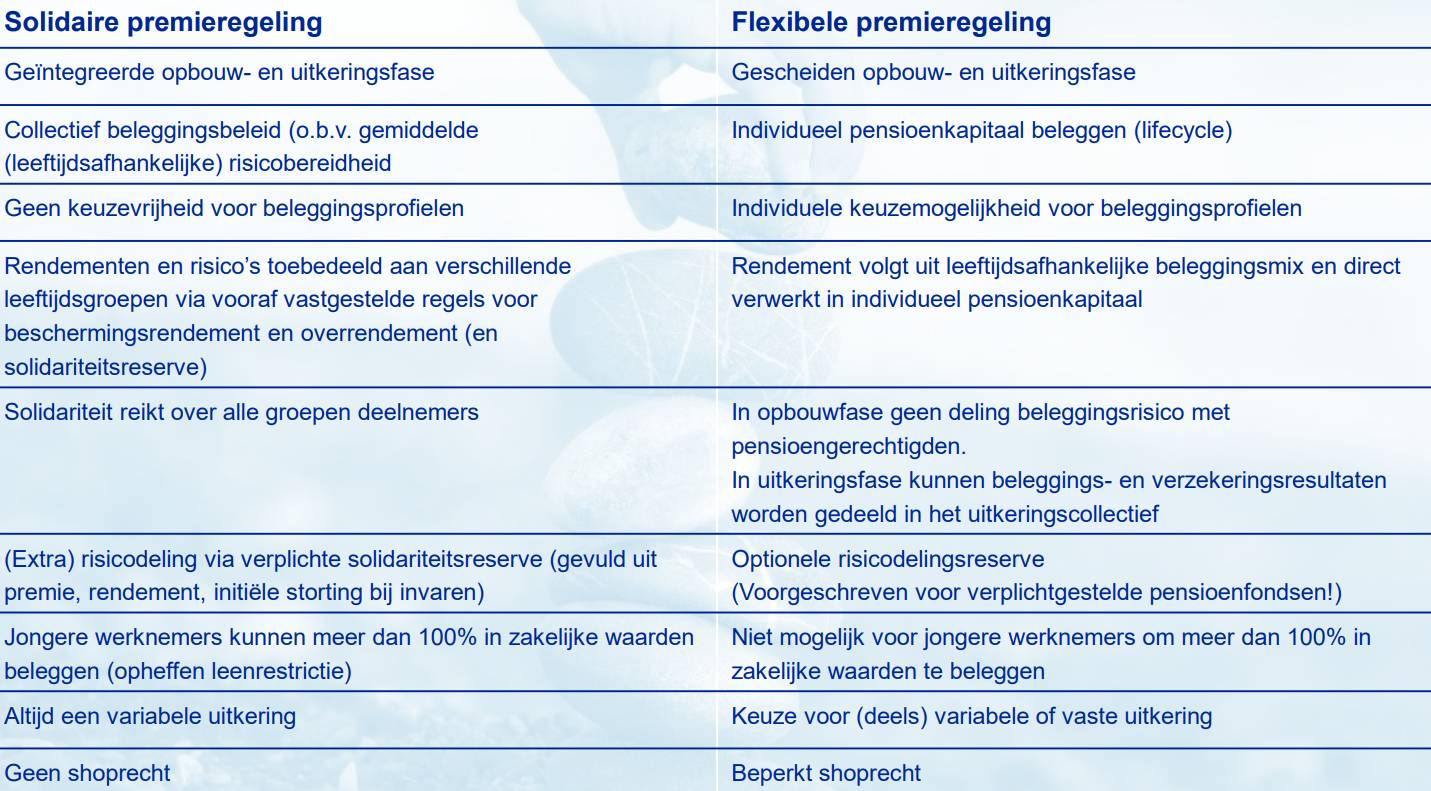

Solidaire pensioenregeling

De solidaire regeling zal straks het meeste voorkomen, vermoedt Mooijman. ‘Die lijkt enigszins op regelingen die je nu bijvoorbeeld bij bedrijfstakpensioenfondsen ziet. Er is sprake van één beleggingsbeleid. De uitvoerder belegt dus voor iedereen, deelnemers hebben geen individuele keuze om bijvoorbeeld wat aanvallender of defensiever te beleggen. Daarnaast lijkt de pensioenambitie – hoeveel pensioen kan ik straks verwachten? – steviger te zijn bij de solidaire regeling. Dat heeft wel als nadeel dat de vaste premie elke vijf jaar aangepast kan worden. Een aanpassing in pensioenland betekent over het algemeen een verhoging’.

Bijzonder aan de solidaire premieregeling is dat het rendement dat de uitvoerder ermee behaalt, verdeeld wordt van jong naar oud. ‘Dat betekent dat in de toedelingsregels van het rendement, jongere werknemers méér krijgen toebedeeld dan oudere werknemers. Dat is gebaseerd op de gedachte dat op lange termijn beleggingsrisico beloond wordt, maar dat je minder risico wilt lopen naarmate je ouder bent. Jongeren kunnen nog heel wat jaren pensioen opbouwen – en zullen derhalve met meer schokken op de financiële markten te maken krijgen dan ouderen. Ze kunnen die schokken echter goed opvangen’.

Een ander opvallend element is de verplichte solidariteitsreserve. ‘Maximaal 15 procent van het totale vermogen mag apart gezet worden om onvoorziene risico’s op te vangen. Wel moeten sociale partners op voorhand hebben vastgelegd wanneer en waarvoor je die reserve inzet.’

Flexibele pensioenregeling

De flexibele regeling komt erg in de buurt van de huidige DC-regelingen, zegt Mooijman. ‘Deelnemers kunnen in deze regeling zelf een aantal beleggingskeuzes maken, rendement wordt verwerkt in het individueel pensioenkapitaal en in de opbouwfase deel je geen beleggingsrisico’s met pensioengerechtigden, de deelnemer heeft een aantal zogeheten shoprechten’, somt hij op. ‘Maar, ik kan het niet vaak genoeg benadrukken, het meest wezenlijke verschil met de huidige DC-regelingen is dus dat ook binnen de flexibele regeling sprake is van een vlakke premie voor iedereen – dus er is geen met een naar leeftijd oplopende premiestaffel, dat ouderen wat meer inleggen en jongeren juist wat minder.’

= tekst loopt door onder afbeelding=

Gesprek aangaan over pensioenregeling

Waarvoor kies je uiteindelijk? Het ligt voor de hand om jezelf eerst eens af te vragen wat jijzélf, als werkgever, het liefste zou willen als je werknemer zou zijn, vindt Mooijman. En daarnaast: vraag je af of die keuze wel in lijn is met het arbeidsvoorwaardenbeleid en HR-strategie van de organisatie. De antwoorden op die twee vragen geven op z’n minst een eerste richting.

Mooijman: ‘Maar een veel belangrijker advies luidt: bedenk niet alleen hoe jijzelf naar pensioen kijkt, maar vooral: hoe kijken m’n werknemers ernaar? Hoe groot is onder hen de bereidheid om met hun pensioengeld keuzes te maken? Ga daarover met elkaar in gesprek.’

Als werknemers aangeven zelf keuzes te willen maken met hun eigen pensioengeld, kan dat een goed argument zijn om te kiezen voor het flexibele contract. ‘Maar wij adviseren in voorkomende gevallen toch altijd even goed door te vragen. Zelf kunnen kiezen is in de huidige samenleving een dominante doctrine – dat zegt iedereen te willen. Maar in de praktijk zie je dat mensen eigenlijk maar weinig gebruik van maken van keuzemogelijkheden. Gaan ze dat met beleggingsprofielen bijvoorbeeld wel actief doen?’

Eigen bijdrage

De totale premie-inleg zal bij beide regelingen ongeveer gelijk zijn, vermoedt Mooijman. Wellicht dat dit in het ‘solidaire’ stelsel iets minder beschikbaar is omdat een deel van de inleg opgaat aan het vullen van de zogeheten solidariteitsreserve. Maar dat gaat slechts om een beperkt deel. ‘Veel interessanter in dit kader is – en dat is met de introductie van het nieuwe stelsel iets waarop iedere werkgever of bedrijfstakvereniging, ongeacht z’n uiteindelijke keuze voor een van beide regelingen, moet beantwoorden – de vraag hoe hoog de eigen bijdrage van de werknemer wordt. Kiezen we voor een basispensioenpremie, door de werkgever te financieren waarbij werknemers kunnen kiezen of zij zelf nog willen bij sparen? Of toch voor een groter bedrag naar de pensioenregeling met een verplichte werknemersbijdrage?’

Uitlegbaarheid

De flexibele regeling ziet er het minst lastig uit, oordeelt Mooijman. ‘Niet alleen omdat de keuze daarvoor met zich meebrengt dat gesteggel over de exacte hoogte van de solidariteitsreserve achterwege kan blijven, ook omdat je dan evenmin andere complexe onderwerpen in huis haalt zoals de toebedeling van het rendement aan jongere en oudere werknemers. Meer daarvan gaat dus naar jongeren en minder naar ouderen: maar wat gaat precies de verdeling worden?’ Maar een écht argument kan en mag dat dat niet zijn, vindt Mooijman. ‘Alle uitvoerders zijn goed voorbereid op de nieuwe situatie, dat gaat echt niet ergens tot problemen leiden – alleen is de solidaire regeling wat minder eenvoudig uitlegbaar.’

Bekijk deze aflevering van Pensioenflits waarin Leon Mooijman uitlegt wat de verschillen zijn tussen de solidaire en de flexibele pensioenregeling, wat de voor- en nadelen van beide regelingen zijn, en hoe u als werkgever weloverwogen een keuze kunt maken.