Blog

Het zal je maar gebeuren. Je hangt op tien meter hoogte in de nok van Carré en je tand breekt af. Samen met je circuspartner stort je naar beneden. Het overkwam de Sky Angels tijdens een optreden begin dit jaar in Carré. Ze liggen in de kreukels en kunnen maandenlang niet optreden. Een vangnet is er niet, letterlijk en figuurlijk. Hét probleem van de sociale zekerheid in Nederland kan niet treffender worden geïllustreerd.

In nieuw sociale-zekerheidsstelsel kúnnen Sky Angels niet vallen

Onze sociale zekerheid staat onder druk. Zo neemt het aantal zzp’ers al jaren toe, een groep werkenden die vaak niet is verzekerd tegen ziekte en arbeidsongeschiktheid en nauwelijks pensioen opbouwt. Nu steeds meer mensen kiezen voor een bestaan als zzp’er, ontstaan ook nieuwe vormen van verzekeren. Neem bijvoorbeeld SharePeople, een vorm van ‘crowdsurance’. Via een online platform delen ondernemers risico’s met elkaar. Iedereen betaalt mee aan een spaarpot en de ondernemer die uitvalt, krijgt na een wachtperiode naar rato geld gedoneerd. Dergelijke nieuwe verzekeringsvormen onttrekken zich aan het traditionele sociale-zekerheidsstelsel dat ondertussen langzaam leegloopt. Alle reden om na te denken over hoe we in de toekomst ons stelsel kunnen inrichten.

In een denktank van SEO Economisch Onderzoek, gefinancierd door Instituut GAK, heb ik met andere arbeidsmarktexperts de afgelopen maanden nagedacht over hoe we de sociale zekerheid anders kunnen vormgeven. Daarbij hebben wij geprobeerd antwoord te geven op de twee belangrijkste vragen: voor wie is de sociale zekerheid bedoeld en welke risico’s moeten binnen dit stelsel worden gedekt?

Om met dat eerste te beginnen. Nu is het in Nederland zo geregeld dat het overgrote deel van de werknemers automatisch verzekerd is tegen ziekte, arbeidsongeschiktheid en werkloosheid en aanvullend pensioen opbouwt. Werk je als zelfstandige, dan moet je er zelf voor zorgen dat je die risico’s afdekt. Veel zelfstandigen hechten aan die vrijheid. Het probleem is dat veel zelfstandigen zich niet willen of kunnen verzekeren en daarmee in feite een gokje wagen. Worden ze onverhoopt toch arbeidsongeschikt, dan lijden ze een groot inkomensverlies. Soms moeten ze zelfs op de bijstand terugvallen.

AWVN is er al jarenlang voorstander van dat de sociale zekerheid niet alleen geldt voor werknemers, maar voor alle werkenden. Het risico om arbeidsongeschikt te raken lopen we helaas allemaal, waarom zouden we daarin nog langer onderscheid maken naar contractvorm? De aanhang voor ons standpunt groeit, maar de weerstand blijft taai. Een kritische tweet die ik niet zo lang geleden tegenkwam in mijn tijdlijn illustreert dat goed: Ik mag toch hopen dat werkgevers mij niet gaan vertellen wat ik wel en niet moet verzekeren?!

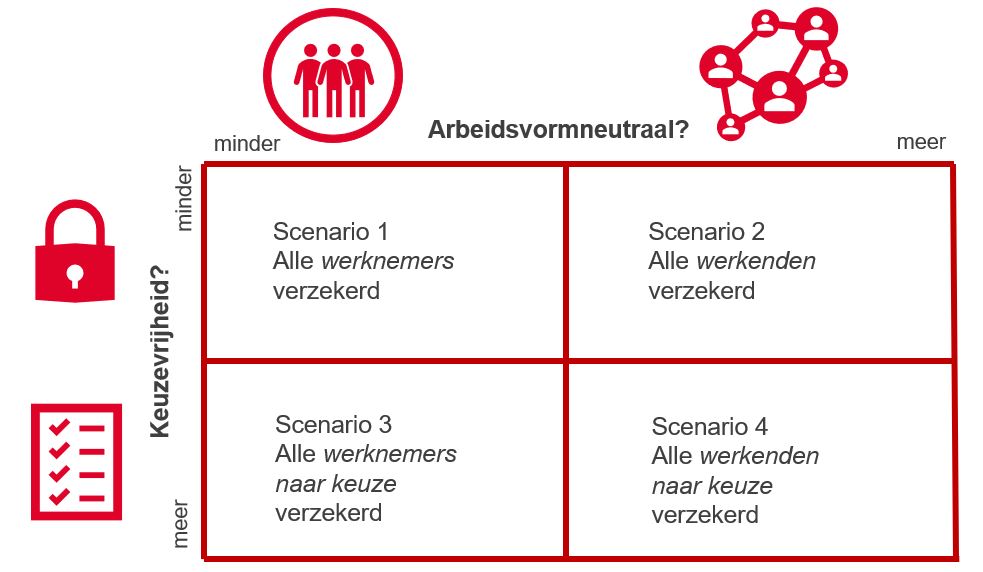

Ten tweede is een beslissing nodig over hoe de sociale zekerheid eruit moet zien. Je kunt ervoor kiezen dat alle deelnemers allemaal hetzelfde pakket aan verzekeringen krijgen. Dezelfde duur, hoogte en voorwaarden aan de uitkering. Overzichtelijk, maar met weinig ruimte voor keuzevrijheid. Het kan ook anders: iedereen heeft verplicht een basisverzekering die, afhankelijk van zijn persoonlijke omstandigheden en voorkeuren, is uit te breiden. Dit laatste is te vergelijken met ons zorgstelsel, waarin je bovenop de basiszorgpolis een aanvullende verzekering kunt afsluiten.

Bovenstaande vragen kun je dus verschillend beantwoorden, afhankelijk van je overtuigingen en politieke opvatting. Wij zijn gekomen tot vier mogelijke toekomstscenario’s:

Als pleitbezorger van een sociaal stelsel voor alle werkenden, vindt AWVN scenario 1 en 3 te beperkt om een toekomstbestendige sociale zekerheid te waarborgen. Daarmee blijven twee scenario’s over.

Het voordeel van scenario 2, waarin alle werkenden hetzelfde verzekeringspakket krijgen, is dat het de onderlinge solidariteit versterkt. Werkenden met lage risico’s springen vanzelf voor de werkenden met hoge risico’s in. Bovendien loop je niet het gevaar dat mensen onderverzekerd zijn, omdat ze gedwongen in een vrij ruime verzekering terechtkomen.

In het vierde scenario is er wel keuzevrijheid, waardoor de verzekering beter is af te stemmen op de levensfase waarin de werkende zit. Voorbeeld 1: Om te kunnen groeien, wil een jonge zelfstandige de omzet die hij maakt, zoveel mogelijk kunnen investeren in zijn bedrijf. In die fase kiest hij alleen voor een basisverzekering, zodat hij ruimte voor investeringen overhoudt.

Voorbeeld 2: De zelfstandige is een paar jaar verder en heeft inmiddels een jong gezin. Nu kan hij het zich niet veroorloven om bij ziekte of arbeidsongeschiktheid lange tijd geen inkomen te hebben. In deze fase kiest hij voor een uitbreiding van zijn verzekeringspakket, en dus voor meer zekerheid.

Welk van de scenario’s je voorkeur ook heeft, we ontkomen er niet aan onze sociale zekerheid aan te passen aan een nieuwe werkelijkheid. Een goed vangnet voor alle werkenden, is daarbij onontbeerlijk. Nu glippen nog teveel mensen door de gaten in het net. We moeten ons realiseren dat het veel geld, tijd en moeite gaat kosten om alle gaten te dichten. Maar doen we dat niet, dan scheurt het vangnet op enig moment en vallen te veel mensen de Sky Angels achterna.