Achtergrondartikel

Bij een individuele of collectieve RVU-regeling waarbij geen beroep wordt gedaan op MDIEU, zijn er meer mogelijkheden om afspraken te maken over een systeem van flexibele uitkeringen – bijvoorbeeld in de vorm van een flexibel RVU-budget. Dat kan de aantrekkelijkheid om deel te nemen aan een RVU-regeling vergroten.

Sinds 1 januari 2021 is in de loonbelasting een tijdelijke drempelvrijstelling ingevoerd die het voor werknemers en werkgevers aantrekkelijker maakt om afspraken te maken over vervroegd uittreden voor oudere werknemers. Door de drempelvrijstelling is de werkgever onder voorwaarden geen RVU-heffing van 52% verschuldigd, als op maandbasis niet meer wordt uitgekeerd dan bruto € 1.874 (2022). De maximale periode waarover deze RVU-vrijstelling geldt, is 36 maanden voorafgaand aan de AOW-datum van de werknemer.

Individuele of collectieve RVU-afspraken zonder MDIEU

In de sectorale RVU-afspraken, waarbij vaak ook gebruikt wordt gemaakt van de MDIEU-subsidieregeling, wordt standaard uitgegaan van vaste uitkeringsbedragen per maand die het wettelijk maximale bedrag niet te boven mogen gaan (€ 1.874 dus). Een van de voorwaarden van de MDIEU-regeling is ook dat arbeidsovereenkomst eindigt op verzoek van de werknemer. De mogelijkheden om in deze gevallen afspraken te maken over een systeem van flexibele uitkeringen zijn daarmee, los van vervroeging, uitgesloten.

Als er sprake is van een individuele of collectieve regeling waarbij geen gebruik wordt gemaakt van de MDIEU-regeling, zijn er meer mogelijkheden om afspraken te maken over een systeem van flexibele uitkeringen – bijvoorbeeld in de vorm van een flexibel RVU-budget. Uitgangspunt daarbij is dat de werknemer kan kiezen tussen een éénmalige uitkering bij de start aan de deelname of periodieke uitkeringen die voorzien in een vast of variabel bedrag per periode.

Flexibel RVU-budget en voorwaarden

Bij het inrichten van een flexibel RVU-budget dient u wel rekening te houden met de fiscale voorwaarden die aan de toepassing van de drempelvrijstelling worden gesteld. Een eerste belangrijke voorwaarde is dat de RVU-aanspraken gebaseerd zijn op een RVU-overeenkomst met de werknemer. De tweede voorwaarde ziet op de (maximale) omvang van het RVU-budget, wat gekoppeld is aan de totale drempelvrijstelling. De hoogte van de drempelvrijstelling wordt bepaald door het fiscale maandbedrag te vermenigvuldigen met het aantal maanden dat ligt tussen de eerste uitkering en de AOW-gerechtigde leeftijd. Het aantal maanden mag daarbij worden afgerond naar boven op hele maanden en met een maximum van 36 maanden. Dus voor een oudere werknemer die bijvoorbeeld 11 maanden en 10 dagen voor zijn AOW zijn eerste RVU-uitkering ontvangt, geldt een drempelvrijstelling van 12 maal € 1.874.

Voorbeeld vast en flexibel RVU-budget

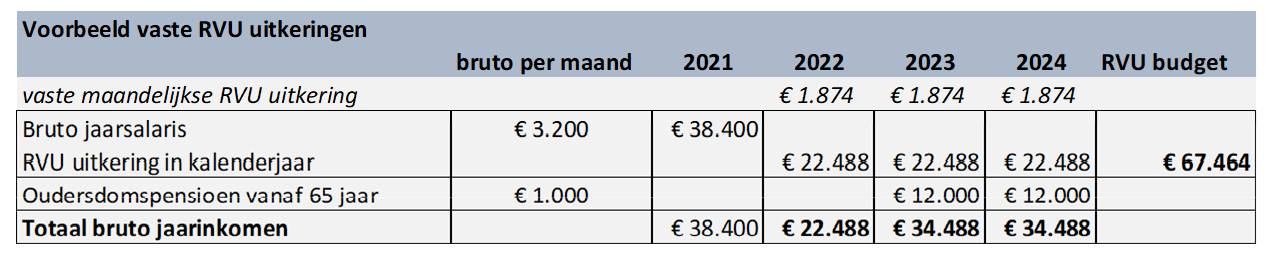

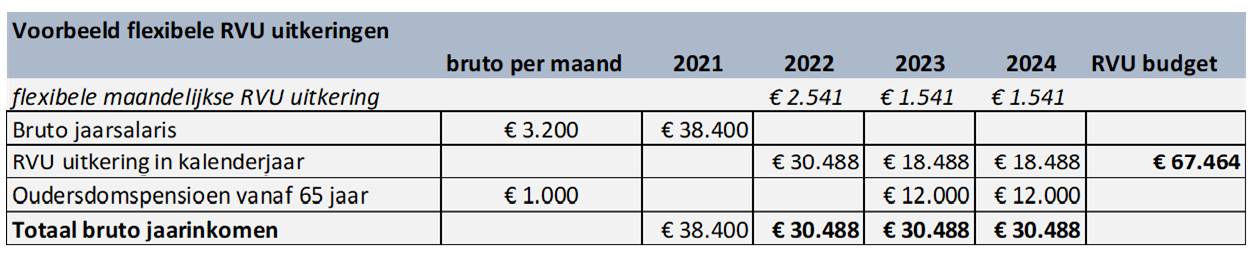

Onderstaand is een voorbeeld uitgewerkt van een werknemer die vanaf zijn 64ste jaar gebruik maakt van de RVU-regeling en vanaf zijn 65ste jaar een ouderdomspensioen uitgekeerd krijgt van € 12.000 per jaar. Om het voorbeeld eenvoudig te houden, valt de verjaardag van de werknemer samen met de start van het kalenderjaar.

Als de werknemer zijn RVU-budget aanwendt voor een vaste maandelijkse uitkering dan is zijn bruto inkomen de komende jaren als volgt.

Het gemiddelde inkomen in de RVU-uitkeringsperiode uit het voorbeeld bedraagt € 30.488 per jaar. Als de werknemer zijn RVU-budget inzet om een gelijkblijvend bruto (jaar)inkomen te ontvangen, dan kan hij dit bereiken door te kiezen voor een flexibele maandelijkse uitkering.

Uit het voorbeeld is op te maken dat het mogelijk is om te opteren voor een hoog/laag-constructie, maar elk andere combinatie van variabele bedragen is ook mogelijk, waaronder ook een laag/hoog-constructie. Dat is op verzoek van AWVN in juni 2021 ook bevestigd door het Centraal Aanspreekpunt Pensioen (CAP). Ingeval de RVU-regeling geen ruimte biedt voor een flexibele uitkering kan als alternatief natuurlijk ook gekeken worden naar de mogelijkheden om bijvoorbeeld het opgebouwde ouderdomspensioen te vervroegen.

Een bekend voorbeeld van flexibele RVU-regeling (maar toch weer net even anders..) is de afspraak die bij de politie is gemaakt. Die RVU-regeling voorziet in de mogelijkheid om de RVU-uitkering van maximaal twee jaar te spreiden over drie jaar. De maandelijkse uitkering gaat dan uiteraard omlaag.

Door in de RVU-regeling de werknemer de mogelijkheid te bieden om zijn RVU-budget te besteden in de vorm van eenmalige uitkering of al dan niet flexibele periodieke uitkering, kan de aantrekkelijkheid van de regeling worden vergroot. Het starten met bijvoorbeeld een lage RVU-uitkering biedt de mogelijkheid om in de periode daarna een hogere maandelijkse uitkering te genieten dan het bedrag van € 1.874. Omdat de start van de eerste betaling bepalend is voor de hoogte van de fiscale vrijstelling, is het van belang dat de eerste betaling aan te merken is als een RVU. Vaak valt dat moment samen met het einde van de dienstbetrekking.

Payrolldatum en de eerste RVU-uitkering

Bijna elk bedrijf werkt met een vaste payrolldatum. Vaak is dat rond de 25ste van de maand met de optie om door te schuiven als deze dag niet op een werkdag valt. Voor werknemers met een geboortedag die voor de vaste payrolldatum ligt, is het zaak om rekening te houden met de wijze waarop de hoogte van de drempelvrijstelling is geformuleerd. Het vasthouden aan de vaste payrolldatum kan zomaar leiden tot een situatie dat de fiscale vrijstelling met 1 maand moet worden gekort.

Een voorbeeld van een dergelijke korting is de werknemer die op 15 december 2022 de AOW-leeftijd bereikt. Met de werknemer is afgesproken dat het dienstverband wordt beëindigd per 1 januari 2022 en de werknemer heeft recht op 11,5 maandelijkse uitkeringen van € 1.874. De eerste RVU-uitkering wordt door de werkgever uitbetaald op de vaste payrolldatum van 25 januari 2022. Het aantal afgeronde maanden bedraagt 11, zodat voor de uitbetaling van de 12de restbetaling geen vrijstelling meer beschikbaar is. In dit geval is een veilig alternatief om de uitbetaling in januari met enkele dagen te vervroegen tot voor de 15de van die maand. Daarna kan de betaling weer meelopen met de gebruikelijke payrolltermijnen, waarbij in november aan de werknemer ook het restbedrag van december alvast wordt uitbetaald.