Uiterlijk 1 januari 2027 moeten alle pensioenregelingen zijn aangepast aan de nieuwe pensioenwet die (naar verwachting) op 1 januari 2023 van kracht wordt. De Wet toekomst pensioenen (Wtp) kent alleen twee premieregelingen (DC), een zogenoemde solidaire en flexibele regeling. Een leeftijdsonafhankelijke, vlakke premie, vormt in beide regelingen het uitgangspunt. Toegezegd pensioenregelingen (DB) zijn straks dus verleden tijd.

Dat heeft gevolgen voor de jaarrekening van de onderneming, en in de laatste editie van Pensioenflits (deze kunt u via deze link herbekijken) spitste AWVN-pensioenexpert Frank Hopman die toe op bedrijven die op dit moment een toegezegd pensioenregeling hebben (zoals een middelloonregeling) en hun jaarrekening opstellen op basis van de internationale boekhoudregels IFRS of de Amerikaanse boekhoudregels US GAAP. Deze boekhoudregels schrijven voor dat ondernemingen hun pensioenlast en pensioenverplichtingen in hun jaarrekening moeten opstellen volgens voorgeschreven methoden en veronderstellingen die anders zijn dan de Nederlandse boekhoudregels.

Houd onze agenda in de gaten voor de volgende aflevering van de Pensioenflits.

In Pensioenflits nemen de AWVN-pensioenexperts u op hoofdlijnen mee in de veranderingen binnen het pensioenstelsel en vertellen u hoe u zich hierop adequaat kunt voorbereiden. Elk webinar duurt ongeveer 30 minuten.

Geïnteresseerd in deelname? Stuur een mail naar Frederique Zeemans (f.zeemans@awvn.nl).

‘We hebben het dan bijvoorbeeld over een Nederlands bedrijf dat een Amerikaans moederbedrijf heeft en die daarom een jaarrekening moet opstellen die voldoet aan de Amerikaanse verslagleggingsregels. Misschien een beetje vreemde eend in de bijt, dit onderwerp van deze Pensioenflits’, zegt Hopman, ‘maar voor bedrijven die het betreft wel iets waar ze vooraf serieus aandacht aan zullen moeten besteden.’

In deze aflevering van Pensioenflits ging Hopman onder andere – en in grote lijnen – in op de jaarrekening en de verschillende (internationale) verslagleggingsregels, de vraag waarom pensioenregelingen verwerkt moeten worden in de jaarrekening en wanneer er volgens IFRS en US GAAP sprake is van een DC- of DB-regeling. Om uiteindelijk toe te werken naar de vraag wat bedrijven die het betreft, alvast kunnen doen om zo goed mogelijk voorbereid te zijn op de effecten van de Wtp op hun jaarrekening.

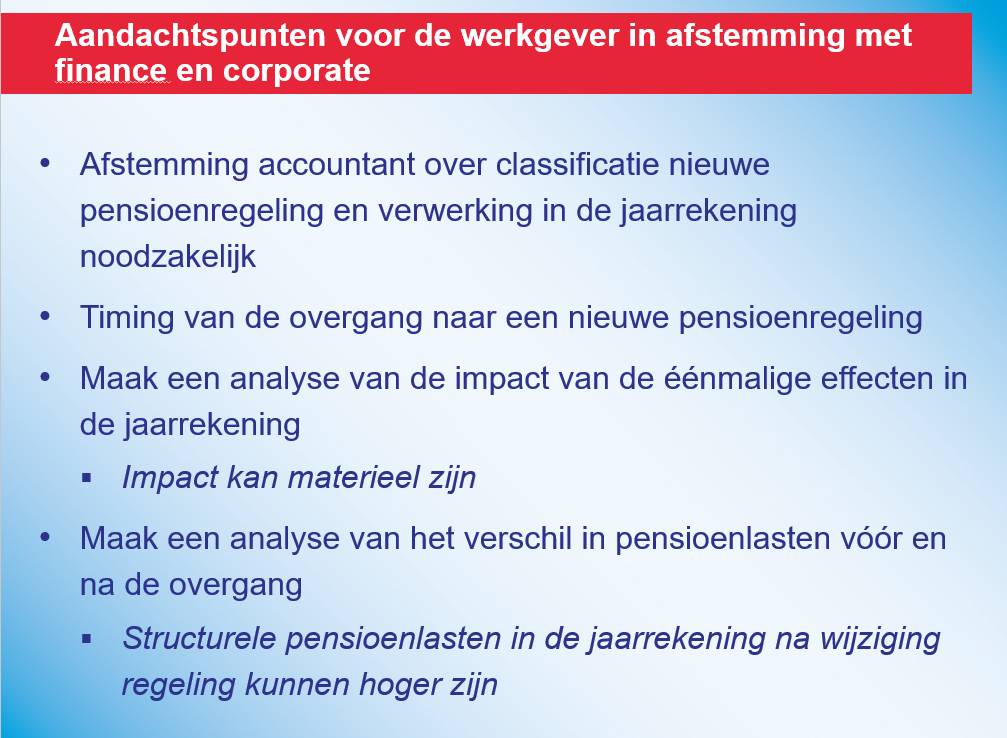

=tekst loopt door onder de afbeelding=

Praat vooral met je accountant, is het eerste advies van Hopman. Welke haken en ogen brengt de keuze voor de flexibele of de solidaire DC-regeling met zich mee voor de jaarrekening? En hoe is de nieuwe regeling zo in te richten dat die inderdaad als een DC-regeling kwalificeert onder de internationale verslaggevingsregels? Hopman: ‘Bedenk daarbij dat de IFRS en US GAAP net even andere definities hanteren van een DC-regeling.’

Ook de timing, het moment van voorgestelde wijziging, is een aspect dat aandacht behoeft, aldus Hopman. ‘Voor het moederbedrijf is het de vraag of zij dat op het moment van wijziging de effecten ervan in het betreffende jaar willen verwerken. Het kan ook zo zijn dat ze er de voorkeur aan geven dat juist op een later of eerder moment te doen. En dat kan weer gevolgen hebben wat het moment is waarop de pensioenregeling gewijzigd moet worden.’

Voorts is de vraag ‘wel of niet invaren’ van belang, merkt Hopman op. ‘De keuze kan een enorme impact hebben op de jaarrekening. Het kan daarom best zo zijn dat de moedermaatschappij zegt: de effecten van invaren zijn zo fors op de jaarrekening, dat we geen voorstander zijn van invaren. In voorkomende gevallen kun je een aardige discussie verwachten tussen moeder- en dochtermaatschappij.’

Tenslotte adviseert hij de eenmalige effecten op de jaarrekening zo exact mogelijk in kaart te brengen. ‘Duidelijk is dat de pensioenlasten die je opneemt in de winst- en verliesrekening gaan verschillen. Want voor de wijziging van de pensioenregeling heb je te maken met een berekende pensioenlast volgens die internationale boekhoudregels, en daarna met de premies uit een flexibele of solidaire regeling. Daar kan een groot verschil tussen zitten – het is van groot belang om dat verschil van te voren te kennen en te onderkennen.’