Longread

De Nederlandse welvaart is de afgelopen decennia gestegen, maar hoe is deze verdeeld tussen bedrijven en burgers? Het beeld is dat winsten hard zijn gestegen, in het bijzonder in deze periode van hoge inflatie, en dat werknemers daarvan nauwelijks profiteren. In het arbeidsvoorwaardenoverleg leiden die aannames regelmatig tot de stelling dat de lonen flink omhoog kunnen. Is dat terecht? In de artikelenreeks ‘Verdiend & verdeeld’ zoekt AWVN het uit. In deze aflevering: de verhouding tussen winst en loon.

Eerste aflevering Staat ons inkomen stil? • Tweede aflevering Hoe ongelijk is Nederland?

Is de verhouding tussen winst en loon zoek?

In discussies over de verdeling van de welvaartskoek is één begrip nooit ver weg: de arbeidsinkomensquote, oftewel AIQ. Wat is de AIQ nu eigenlijk? Het gaat om het deel van het totale nationaal inkomen dat naar arbeid gaat, zowel naar werknemers als zelfstandigen. Het inkomen is inclusief variabele beloningen, onkostenvergoedingen en werkgeversbijdragen aan pensioen en sociale verzekeringen. Het andere deel van de koek is kapitaal, ook wel operationele winst genoemd. Daaronder vallen bedrijfsbesparingen, investeringen en dividenduitkeringen aan aandeelhouders.

Schommelende AIQ

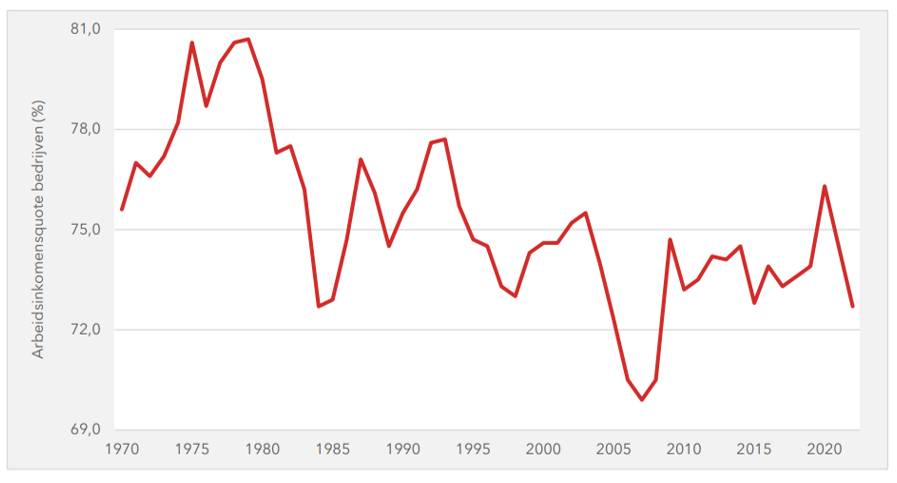

De AIQ schommelt de afgelopen decennia rond de 75 procent (zie figuur 1). Medio jaren 70 bereikte de AIQ de top met bijna 81 procent. Het laagste punt was zo′n 70 procent, tussen 2006 en 2008. Vorig jaar was de AIQ 73,7 procent. De verhouding tussen kapitaal en lonen is dus niet wezenlijk veranderd, maar trendmatig zou je vanaf midden jaren 90 van een lichte daling van de AIQ kunnen spreken.

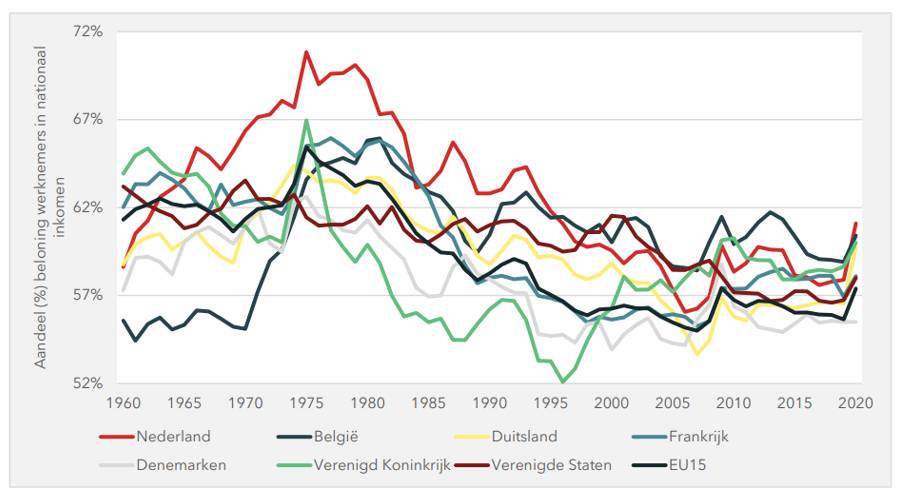

In met Nederland vergelijkbare landen als België, Duitsland en Denemarken is een zelfde trend te zien (zie figuur 2). Deze landen meten weliswaar geen AIQ – want dit is een typisch Nederlands begrip – maar wel bekend is het loonaandeel in het nationale inkomen (zonder zelfstandigen). Nederland zit aan de bovenkant van de grafiek. Zeker medio jaren 70 torende Nederland boven andere landen uit. In die tijd is dankzij het Akkoord van Wassenaar een koers van loonmatiging ingezet. Doel hiervan was om de Nederlandse concurrentiepositie te verbeteren en de (destijds zeer hoge) werkloosheid te verminderen. Dit beleid heeft zijn vruchten afgeworpen: sinds de jaren 90 loopt Nederland in de verhouding loon-kapitaal meer in de pas met andere landen en is de werkloosheid sterk afgenomen.

Waarom de AIQ een matige graadmeter is

Bij de daling hoort een aantal kanttekeningen. Over de juiste definitie, ideale hoogte en de bruikbaarheid van de AIQ woedt namelijk een hevige discussie. Meetmethode en meetperiode doen ertoe, net als bij andere macro-economische variabelen. Soms wordt het berekenen van de AIQ beperkt tot marktsectoren, omdat alleen daar werkelijk sprake is van marktwerking, winst en verlies. Daarmee valt een groot deel van de economie en dus van arbeid buiten het blikveld (grofweg 3 op de 10 werknemers). Ook delfstoffen en financiële dienstverlening worden regelmatig buiten beschouwing gelaten omdat internationale prijsfluctuaties bepalend zijn voor de winstgevendheid van deze sectoren (olie- en gasprijzen en rente). De verhuursector ligt eveneens gevoelig omdat de huurwaarde van woningen onbedoeld meetellen. Verder zijn de inkomens van zelfstandigen een lastige variabele, omdat het deels om arbeidsinkomsten en deels om winst gaat. Scheiden is lastig, waardoor een benadering van het inkomen van zelfstandigen de enige optie is. De AIQ vertroebelt kortom snel.

Ook de meetperiode is onderwerp van discussie. De ontwikkeling van de AIQ wordt minder problematisch als je de periode na de Tweede Wereldoorlog beschouwt: dan is de huidige AIQ te vergelijken met de jaren zestig. Als je alleen deze eeuw meeneemt, oogt de AIQ eveneens vrij stabiel. Maar als je de jaren zeventig als startpunt gebruikt, is er een substantiële afname te zien. Met andere woorden: vormen de jaren 70 de uitzondering of juist de regel?

De AIQ is vooral geschikt om de verhouding tussen arbeid en kapitaal op de lange termijn in de gaten te houden. Toch wordt het cijfer regelmatig geanalyseerd door opvolgende jaren te vergelijken. Vanwege de genoemde methodische beperkingen en de bijstellingen die vaak achteraf plaatsvinden, is dat weinig zinvol. Het risico op voorbarige conclusies ligt op de loer.

De huidige periode illustreert dit probleem misschien wel het best. De AIQ zal volgens het CPB in 2023 een dip vertonen. Dat komt omdat bedrijven gemiddeld genomen meer winstinkomen hebben gegenereerd, in het bijzonder de energiebedrijven. Dat winsteffect zal echter grotendeels verdwijnen als de hoge loonstijgingen die in 2023 zijn afgesproken, hun beslag krijgen. De AIQ beweegt volgens het CPB dan weer naar het langjarige niveau. Loonstijgingen lopen in de regel achter winststijgingen aan en dat is één van de oorzaken van de schommelingen in de jaarlijkse AIQ-cijfers.

Branches verschillen sterk in hun winstgevendheid

Fundamenteler bezwaarpunt is dat een daling van de AIQ niet automatisch betekent dat er meer geld beschikbaar is voor lonen. De nationale AIQ is een optelsom van AIQ’s per bedrijfstak. Als een bedrijfstak winstgevender wordt, verhoogt dat de AIQ. Maar hetzelfde gebeurt als een bedrijfstak kapitaalintensiever wordt – bijvoorbeeld doordat er meer techniek wordt ingezet ten opzichte van arbeid – of als een kapitaalintensieve sector groeit. Ook zegt de AIQ niets over de hoogte van de lonen: een kapitaalintensieve bedrijfstak kan ruim belonen in vergelijking met andere sectoren en toch een relatief lage AIQ hebben. Het CBS waarschuwt om deze redenen dat het beoordelen van loonruimte of overwinst op basis van de AIQ niet zomaar kan.

De economen van de Rabobank bevestigden onlangs dat loonkosten en winsten van branches zich heel verschillend hebben ontwikkeld in de afgelopen twintig jaar. De meest winstgevende branches van Nederland zijn delfstoffen, reisbranche, vervoer over water, groothandel, chemie en machine-industrie. Minst winstgevend zijn de luchtvaart, cultuur en recreatie, transportmiddelenindustrie (o.a. auto’s en schepen) en elektrotechnische industrie (o.a. huishoudelijke apparaten en apparaten voor de zakelijke markt). In de meest winstgevende sectoren zijn de loonkosten niet automatisch evenredig opgelopen. In de machinebouw (waartoe ASML behoort) zijn de winsten enorm gestegen, maar is het aandeel loonkosten ten opzichte van de winst afgenomen. Andersom komt ook voor: in de elektrotechnische industrie, transportmiddelenindustrie en cultuursector zijn de winsten vrij fors gedaald, maar zijn de loonkosten tegelijkertijd opgelopen.

Dat de sectorale verschillen groot zijn, blijkt ook wel uit de uiteenlopende impact die de huidige hoge inflatie op bedrijven heeft. Sommige bedrijven zijn in staat de prijsstijgingen door te berekenen, maar volgens het CBS durft of kan driekwart van de ondernemers dat niet. Dat Nederlandse bedrijven misbruik maken van inflatie is daarom vooralsnog ongefundeerd, stelt ook het CPB.

Winst en lonen staan niet tegenover elkaar

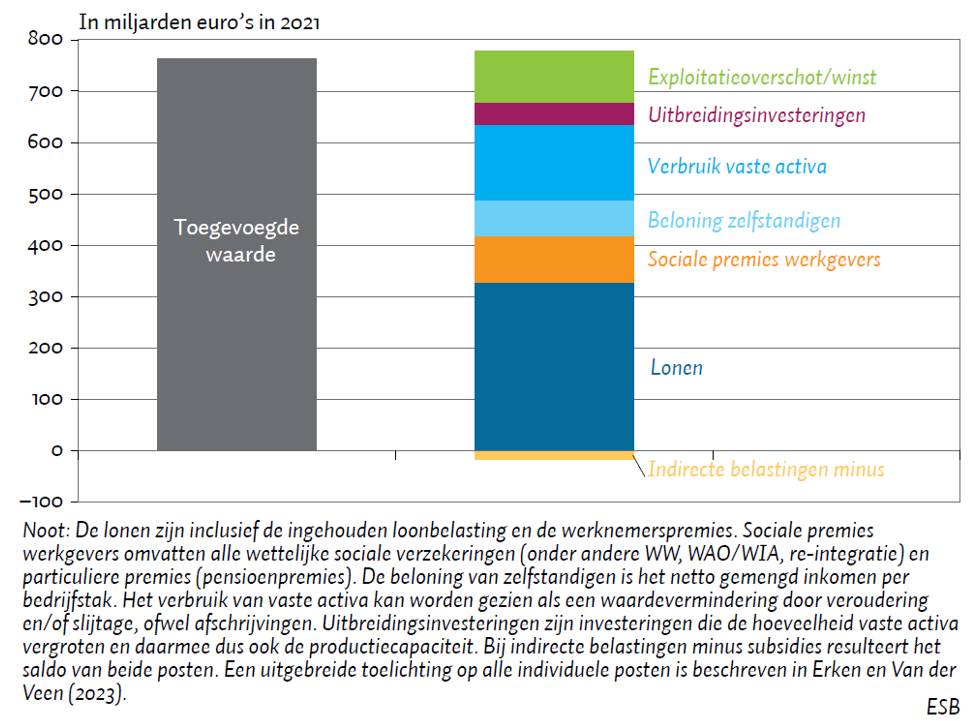

De vraag die achter de discussie over de AIQ schuilgaat is of de balans tussen wat een bedrijf aan winst maakt, in verhouding staat tot wat het personeel verdient en wat aandeelhouders aan dividend ontvangen. Daarbij is het goed te beseffen dat de AIQ gaat over kapitaal en dat kapitaal niet hetzelfde is als winst (zie figuur 3, hieronder). Onder kapitaal vallen naast uitkeringen aan aandeelhouders ook besparingen (buffers opbouwen of schulden aflossen), investeringen en afschrijvingen (veroudering of slijtage van bedrijfsmiddelen). Sectoren met hoge kapitaalkosten kunnen bijvoorbeeld een lage AIQ hebben, terwijl de winst beperkt is. Er wordt beweerd dat in de huidige tijd van oplopende inflatie, stijgende kapitaalkosten één van de factoren zijn die achter de dalende AIQ schuilgaat.

Het spreekt misschien voor zich, maar winst maken is geen zonde. Sterker nog, een gezond bedrijf heeft winst nodig. Winst gaat ook niet automatisch naar aandeelhouders. Winst wordt onder andere gebruikt om te investeren in de toekomst van het bedrijf en daarmee de werkgelegenheid veilig te stellen. Rabobank stelt vast dat bedrijven die winst maken meer investeren in immateriële zaken als branding, design, organisatorisch kapitaal en trainingen en die dragen weer bij aan het toekomstige verdienvermogen van het bedrijf.

Wat eveneens evident lijkt, maar in de winst-loondiscussie ondersneeuwt, is dat winsten stevig fluctueren, terwijl lonen alleen stijgen. Als een hoge winst automatisch vertaald zou worden in een loonstijging, dan zit een bedrijf structureel aan die loonkosten vast, terwijl de winst het jaar erna weer kan inzakken.

Aan winstbejag zit een grens: structurele buitensporige winsten zijn onwenselijk. Overwinst is een indicatie dat de markt niet optimaal functioneert, dat bedrijven te weinig concurrentie ondervinden en één bedrijf te veel marktmacht heeft. Dat stuwt de prijzen op en is niet goed voor de economie als geheel. Er moet bovendien een balans zijn tussen wat er aan winst wordt gemaakt en wat werknemers daarvan terugzien. Buiten dat dit als moreel juist voelt, is het ook in het belang van werkgevers. Werknemers raken immers gedemotiveerd als zij te weinig terugzien van de bedrijfsprestaties die mede dankzij hen tot stand komen. Die onvrede leidt tot minder betrokkenheid en productiviteit. Bedrijven die bovendien niet evenwichtig belonen, lopen het risico dat hun medewerkers hun heil elders zoeken, zeker in een krappe arbeidsmarkt.

Over wat dan een ideale winstquote is (verhouding winst tot nationaal inkomen), is echter geen consensus. Wel laat onderzoek zien dat de winstquote voor het Nederlandse bedrijven nagenoeg vlak is over de afgelopen 25 jaar. Bruto winsten nemen misschien wel toe in bepaalde perioden, maar niet meer dan de totale welvaart. Het kan wel zijn dat de verhouding bij een individueel bedrijf uit het lood is geslagen: dit is iets om van bedrijf tot bedrijf en van situatie tot situatie te bekijken.

Wat zijn wél handvatten voor loonontwikkeling?

Als de AIQ en winsten geen goed kompas vormen, wat dan wel? Startpunt is dat het loon in verhouding moet staan tot de toegevoegde waarde die arbeid oplevert, oftewel de arbeidsproductiviteit. Komt de beloning boven de toegevoegde waarde uit, dan zit er niets anders op dan prijzen te verhogen. Gaat dat niet, dan is het bedrijf niet concurrerend genoeg en is er het risico van inkrimping of faillissement. Groei van arbeidsproductiviteit is dus cruciaal om lonen te kunnen blijven verhogen. Dat kan door effectiever of slimmer te werken of technologie in te zetten. Maar daar zit nu juist het probleem, want de groei van de arbeidsproductiviteit blijft al tijden achter.

Vervolgens geldt dat de vooruitzichten van het bedrijf of de bedrijfstak leidend zijn voor de loonruimte en daarmee voor de collectieve loonstijging die sociale partners afspreken. Uiteraard wordt ook gekeken naar koopkracht en aantrekkelijkheid van de sector in een krappe arbeidsmarkt, maar wel binnen de ruimte die de vooruitzichten bieden.

AWVN is verder voorstander van beloningsregelingen waarin medewerkers meedelen in winsten of positieve resultaten die in een jaar zijn behaald. Werknemers zijn zo meer betrokken bij de prestaties van hun organisatie en zien baten meteen terug in hun portemonnee. Voordeel is ook dat deze beloningen mee-ademen. Mocht de winst onverhoopt het jaar erop tegenvallen, dan zijn de loonkosten niet structureel toegenomen en komen de gezondheid van het bedrijf en daarmee de werkgelegenheid niet in het gedrang.

Geen overtuigend bewijs voor schevere verhouding

In dit artikel stond de spotlight op de verhouding tussen loon en winst. Het blijkt dat deze niet lijnrecht tegenover elkaar staan – en ook niet zouden móeten staan. Ondanks het grote gewicht dat de Nederlandse AIQ krijgt toebedeeld, leveren de schommelingen van de AIQ onvoldoende bewijs dat er een substantiële verschuiving van arbeid naar kapitaal plaatsvindt. Het is daarom niet aan te raden om dit cijfer een rol te laten spelen in loononderhandelingen. Zinvoller is om per bedrijfstak en bedrijf naar de loon- en winstverhouding te kijken, loonafspraken te maken die passen bij de bedrijfsprestaties en -vooruitzichten, en werknemers te laten meeprofiteren van goede resultaten door een winstdelingsregeling af te spreken.

Uit bovenstaande blijkt wel weer: de cao is dé plek voor het maken van collectieve loonafspraken. Tijd om in de volgende aflevering in te gaan op het belang van deze afspraken. Hoe bepalend zijn cao’s voor de portemonnee van Nederlanders? Wat is de invloed van cao-afspraken buiten het cao-domein? En hoeveel mis je van de inkomenswerkelijkheid als je alléén naar collectieve loonstijgingen kijkt?

Dit artikel is onderdeel van de reeks ‘Verdiend & verdeeld’, waarvan binnenkort de vierde en laatste aflevering verschijnt. Ten behoeve van deze reeks sprak AWVN met diverse vooraanstaande economen en experts.