Nieuwsbericht

Met Prinsjesdag is het Belastingplan 2022 gepresenteerd. Daarin wordt voorgesteld om een nieuwe, gerichte vrijstelling te introduceren voor een tegemoetkoming in de kosten van thuiswerken. In samenhang hiermee is voorgesteld de voorwaarden te wijzigen die zien op de gerichte vrijstelling van de vaste reiskostenvergoeding, Als het voorstel wordt overgenomen, kunnen werkgevers vanaf 2022 een onbelaste thuiswerkvergoeding geven van € 2,00 per dag voor de dagen dat de werknemer thuiswerkt.

Net zoals we nu kennen bij de reiskosten voor het reizen naar de vaste werkplek, wordt het straks ook mogelijk om, in plaats van een vergoeding per thuiswerkdag, een vaste vergoeding voor (in dit geval) thuiswerken toe te kennen. Als de werkgever afspraken met de werknemer maakt over het aantal structurele thuiswerk- en kantoordagen, kan de werkgever straks een vaste onbelaste vergoeding voor thuiswerken combineren met een vaste onbelaste reiskostenvergoeding.

Huidige regime vaste reiskostenvergoeding

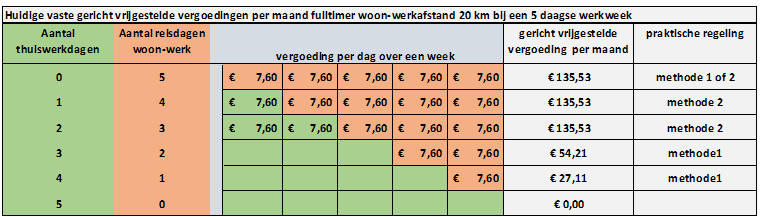

We starten met een voorbeeld onder het huidige regime voor de vaste reiskostenvergoeding. Dit geven we weer aan de hand van onderstaand schema. In het schema wordt tevens aangegeven op basis van welke methode (methode 1 of methode 2) de huidige vaste vergoeding is gebaseerd. In de toelichting op de tabel een korte omschrijving van de twee methoden. Het in de tabel opgenomen bedrag van € 7,60 per dag is berekend door de woon-werkafstand in het voorbeeld van 20 kilometer te vermenigvuldigen met 2 maal € 0,19 per kilometer woon-werkverkeer. Het maandbedrag van € 135,53 wordt berekend door het bedrag per dag van € 7,60 te vermenigvuldigen met gemiddeld 17,83 reisdagen per maand (= 214 werkdagen per jaar /12).

Tabel 1 Huidige gerichte vrijstelling reiskosten fulltimer

Toelichting

Methode 1 Bij de praktische regeling voor de vaste reiskosten, is sprake van een vaste werkplek waarop een vaste vergoeding kan worden gebaseerd als de werknemer gedurende tenminste 36 weken in het jaar naar een of meerdere vaste werkplekken pleegt te reizen. Afhankelijk van de situatie, of die gemiddeld 5, 4, 3, 2 of 1 dag per week naar de vaste werkplek(ken) reist, kan een onbelaste vaste vergoeding van € 0,19 per kilometer worden verstrekt naar rato van 214 reisdagen.

Methode 2 Bij de tweede regeling, die ook wel de wettelijke regeling wordt genoemd, kan eveneens een vaste vergoeding worden verstrekt alsof op 214 dagen wordt gereisd, als op tenminste 128 dagen in het kalenderjaar naar de vaste werkplek wordt gereisd. Door de gehanteerde ondergrens van 128 dagen en de fictie voor de vergoeding van 214 dagen in de wettelijke regeling kan een volle onbelaste reiskostenvergoeding worden toegekend als de werknemer 1 of 2 dagen (van de 5) in de week structureel thuiswerkt. In tabel 1 vinden we deze marge van 40% terug in de situatie dat 1 of 2 dagen per week thuis wordt gewerkt.

Toepassen van de vaste reiskostenvergoeding naar rato bij parttime

De wettelijke regeling schrijft voor dat voor de toepassing van de vaste reiskostenvergoeding in de situatie dat op minder dan 5 dagen per week wordt gewerkt, de aantallen dagen van 128 en 214 naar rato van het aantal werkdagen in de week moeten worden toegepast. In onderstaande tabel 2 is deze regel toegepast op een parttimer met een vierdaagse werkweek (factor 4/5e). Deze werknemer kan op grond van de wettelijke regeling 1 dag in de week thuiswerken zonder dat dit invloed heeft op de vaste onbelaste reiskostenvergoeding.

Tabel 2 Huidige gerichte vrijstelling reiskosten parttimer

Combinatie vaste reiskostenvergoeding en thuiswerkvergoeding 2022

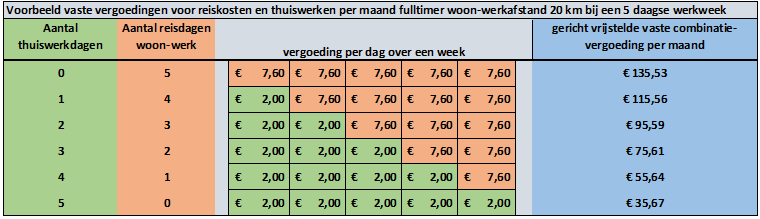

Volgens de voorgestelde nieuwe regeling kan de werkgever een gecombineerde vaste vrijgestelde reiskosten- en thuiswerkkostenvergoeding vertrekken. De 128 en 214 dagen fictie uit wettelijke regeling kan naar analogie worden toegepast op de vaste thuiswerkvergoeding. Dit betekent dat als de werkgever met de werknemer heeft afgesproken om bijvoorbeeld 2 dagen structureel thuis te werken en 3 dagen naar de vaste werkplek te reizen, dan kan een onbelaste gecombineerde reis- en thuiswerkvergoeding worden verstrekt van 60% voor het reizen en 40% voor het thuiswerken. Het voordeel van het werken met een vaste reiskosten- / thuiswerkvergoeding is dat deze bij een periode van tijdelijke afwezigheid van kantoor, door bijvoorbeeld ziekte, kan worden doorbetaald. Pas als de werknemer langer dan 6 weken afwezig is van kantoor, moet de vaste vergoeding worden gestopt. De betaling van de vaste vergoeding kan worden hervat vanaf de eerste dag van de maand volgend op die waarin de werknemer hersteld is.

Voor de reiskostenvergoeding in 2022 voldoet de werknemer in dit voorbeeld van een fulltimer aan de voorwaarde om de 128-dagenregeling toe te passen als hij ten minste 76 dagen van het kalenderjaar (3/5e van 128 dagen) naar de vaste werkplek reist. In dat geval mag de werkgever de vergoeding berekenen alsof de werknemer op ten hoogste 129 dagen (3/5e van 214 dagen) van het kalenderjaar naar de vaste werkplek reist. De maximaal te ontvangen onbelaste vaste reiskostenvergoeding bedraagt dan afgerond € 82 per maand ((129 dagen x 20 kilometer x 2 x € 0,19)/12 maanden).

Voor de thuiswerkkostenvergoeding voldoet de werknemer in dit voorbeeld aan de voorwaarde om de 128-dagenregeling toe te passen als hij ten minste 51 dagen van het kalenderjaar (2/5e van 128 dagen) thuiswerkt. In dat geval mag de werkgever de vergoeding berekenen alsof de werknemer op ten hoogste 86 dagen (2/5e van 214 dagen) van het kalenderjaar thuiswerkt. De maximaal te ontvangen onbelaste thuiswerkkostenvergoeding bedraagt voor deze werknemer afgerond € 14 per maand (83 dagen x € 2/12 maanden).

De maximaal te ontvangen gecombineerde vaste reiskosten- en thuiswerkkostenvergoeding bedraagt onder de nieuwe regeling in dit geval dus afgerond € 96 per maand (= € 82 + € 14). In onderstaande tabel 3 is de nieuwe regeling uitgewerkt voor een fulltimer met een vijfdaagse werkweek, waarbij de bedragen zijn afgerond op centen.

Tabel 3 Nieuwe gerichte vrijstelling reis- en thuiswerkkosten fulltimer

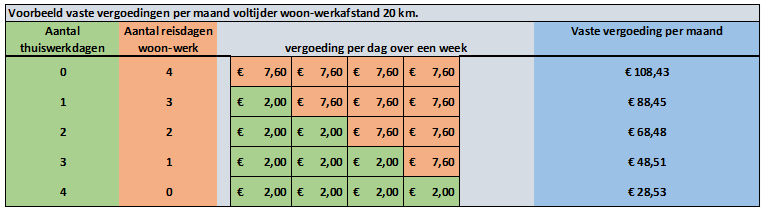

In tabel 4 hetzelfde voorbeeld, maar dan voor parttimers met een 4-daagse werkweek.

Tabel 4 Nieuwe gerichte vrijstelling reis- en thuiswerkkosten parttimer

Vergelijking huidige regeling en de nieuwe regeling

Afhankelijk van de reisafstand en het aantal thuiswerkdagen, kan de nieuwe vrijstelling hoger of lager uitvallen dan de vrijstelling op basis van de nu geldende wettelijke regeling. Het break-evenpunt ligt net boven de 5 kilometer enkele reis. Werknemers (fulltimers) die meer dan 2 dagen in de week gaan thuiswerken gaan er veelal op vooruit omdat in de huidige regeling niet werd voldaan aan de voorwaarde dan tenminste 128 dagen naar de vaste werkplek werd gereisd. Voor deze groep wijzigt de vrijstelling voor reiskosten niet, terwijl er wel een mogelijkheid ontstaat om een tegemoetkoming in de thuiswerkkosten te verstrekken.

Het is goed te beseffen dat als de werkgever met de werknemer geen afspraken maakt over een vast reis- en thuiswerkpatroon, de vergoeding alleen kan worden gebaseerd op de werkelijke reis- c.q. thuiswerkdagen. Dit is aan de orde als de werkgever in het geheel geen afspraken met de werknemer maakt over vaste kantoor- en thuiswerkdagen. In de huidige wettelijke systematiek kan de werknemer, ook als dat niet op een afspraak met de werkgever is gebaseerd, tot 2 dagen per week thuiswerken en toch een vaste reiskostenvergoeding ontvangen alsof hij op 5 dagen per week naar de vaste werkplek heeft gereisd.

Gemengde werkdag, keuzeregeling

In het wetsvoorstel wordt samenloop van de gerichte vrijstelling voor thuiswerkkosten en de gerichte vrijstelling voor het reizen naar een vaste werkplek uitgesloten. Dit geldt ook als sprake is van een vaste vergoeding. Als een werknemer op één dag zowel deels thuiswerkt als naar de vaste werkplek reist, kan de werkgever óf de gerichte vrijstelling voor de reiskostenvergoeding voor woon-werkverkeer óf de gerichte vrijstelling voor thuiswerken toepassen. Op een dergelijke ‘gemengde’ werkdag is samenloop van deze vrijstellingen dus niet toegestaan. Dit geldt zowel voor een vergoeding die is gebaseerd op € 0,19 per woon-werkkilometer als voor het vergoeden van de werkelijke OV-kosten.

Voor de thuiswerkvergoeding geldt voorts dat als sprake is van het vergoeden, verstrekken of ter beschikking stellen van een OV-chipkaart, een OV-abonnement; een auto of fiets van de zaak, de gerichte vrijstelling voor thuiswerkkosten alleen kan worden toegepast als op de betreffende thuiswerkdag geen gebruik is gemaakt van dit ‘vervoer vanwege de werkgever’ om hiermee naar de vaste werkplek te reizen. Het achterliggende idee is dat als op kosten van de werkgever op een gemengde werkdag naar de vaste werkplek wordt gereisd voor die dag geen gericht vrijgestelde vergoeding voor thuiswerkkosten kan worden gegeven. Het op een thuiswerkdag gebruiken van de auto van de zaak voor een privé rit staat een vergoeding van thuiswerkkosten niet in de weg.

Als op basis van de gemaakte afspraken tussen de werkgever en werknemer op structurele basis afspraken zijn gemaakt over het aantal gemengde werkdagen kan hiermee voor de vaststelling van de vaste vergoeding voor reiskosten en thuiswerkkosten rekening mee worden gehouden, waarbij het mogelijk is om voor deze dagen te kiezen tussen een van de gerichte vrijstellingen.

Voorbeeld Stel dat een werknemer (met eigen vervoer) 2 dagen in de week de gehele dag thuiswerkt, 1 halve dag thuiswerkt en dan naar kantoor reist en de andere twee dagen in de week direct naar kantoor reist dan kan de werkgever de twee gerichte vrijgestelde vergoedingen toepassen in de verhouding 40% thuiswerkvergoeding en 60% reiskostenvergoeding óf 60% thuiswerkvergoeding en 40% reiskostenvergoeding.

Parttimers met 5-daagse werkweek

Toepassing van de gerichte vrijstellingen voor een vaste reiskosten- en thuiswerkvergoeding is niet gekoppeld aan de omvang van de contractuele arbeidsduur of het aantal uren per dag, maar aan het aantal dagen dat naar de vaste werkplek wordt gereisd respectievelijk thuis wordt gewerkt.

Voorbeeld Stel dat een parttimer met een arbeidsovereenkomst met een arbeidsduur van 32 uur op weekbasis structureel 1 dag thuiswerkt en 4 dagen naar kantoor reist, dan geldt dat op jaarbasis een vaste thuiswerkvergoeding kan worden toegekend op basis van 43 dagen en een vaste reiskostenvergoeding op basis van 171 dagen. Voorwaarde is dat op tenminste 26 dagen per jaar thuis wordt gewerkt en op tenminste 102 dagen naar de vaste werkplek wordt gereisd.

Wat kan AWVN voor u doen?

AWVN merkt dat, ondanks dat tot 1 januari 2022 de vaste reiskostenvergoeding die is toegekend vóór 13 maart 2020 mag worden doorbetaald, ook al werd niet of nauwelijks naar de vaste werkplek gereisd, een aantal ondernemingen de vaste reiskostenvergoeding inmiddels hebben aangepast.

In de AWVN-ledenenquêtes over thuiswerken geven veel werkgevers aan na de versoepeling van de coronamaatregelen thuiswerken structureel te willen faciliteren. Afhankelijk van de vraag of de kabinetsplannen worden doorgevoerd, is het noodzakelijk om uw vergoedingenbeleid op het onderdeel reizen en thuiswerken te heroverwegen. Het voortzetten van de huidige vaste reiskostenvergoeding als afspraken zijn gemaakt over de verhouding reizen naar kantoor / thuiswerken, kan niet worden voortgezet.

Heeft u hulp nodig bij het formuleren van dit nieuwe beleid, neem dan contact met onze experts op of bespreek uw vraag met uw eigen AWVN-adviseur arbeidsvoorwaarden.