Schijnzelfstandigheid tegengaan én duidelijk toetsingskader

Het wetsvoorstel is onderdeel van een integrale aanpak waarbij ook andere maatregelen, zoals het creëren van een gelijker speelveld tussen werknemers en zelfstandigen en het verbeteren van toezicht en handhaving worden doorgevoerd. Voorbeelden van die andere maatregelen zijn het verkleinen van fiscale voordelen voor zelfstandigen, het opheffen van het handhavingsmoratorium met ingang van 1 januari 2025 en het voornemen een verplichte arbeidsongeschiktheidsverzekering in te voeren voor zelfstandigen.

Naast het nu ingediende wetsvoorstel, is nog een tweede initiatiefwetsvoorstel in internetconsultatie geweest dat het grijze gebied tussen werknemers en zelfstandigen wil verkleinen: de Zelfstandigenwet. In dat initiatiefwetsvoorstel wordt voorgesteld om in navolging van het Belgische systeem meer gewicht toe te kennen aan de intentie van partijen. Doel van dit voorstel is om vooraf zekerheid te bieden aan opdrachtnemers en opdrachtgevers over de kwalificatie van de werkrelatie door een zelfstandigentoets en een werkrelatietoets in te voeren. De initiatiefnemers menen dat dit wetsvoorstel een aanvulling zou kunnen zijn op het voorstel om een rechtsvermoeden voor werknemerschap in te voeren van de Vbar. Het voorstel is nog niet ingediend bij de Tweede Kamer.

Vanuit de Stichting van de Arbeid is door sociale partners gereageerd op beide wetsvoorstellen. Daarbij hebben zij aangegeven dat wat hen betreft het voorgestelde rechtsvermoeden, dat ook door het voorstel voor de Zelfstandigenwet omarmd wordt, de meest acute problemen met schijnzelfstandigheid aan de basis van de arbeidsmarkt worden tegengegaan, conform het voorstel in het SER MLT-advies. Het SER MLT-advies voorziet echter niet in een voorstel tot het creëren van een toetsingskader zoals in Vbar is opgenomen.

Toetsingskader verduidelijking arbeidsrelaties

Als sinds 1907 is in de wet opgenomen dat degene die werkzaamheden verricht ‘in dienst van’ een ander, een arbeidsovereenkomst heeft. In welke gevallen er sprake is van werken ‘in dienst van’, dus wanneer voldaan is aan het gezagscriterium, is niet in de wet maar in de jurisprudentie uitgewerkt. De laatste jaren heeft de Hoge Raad een aantal belangrijke arresten gewezen, waaronder in zaken over Deliveroo-bezorgers en Uber-chauffeurs.

Het wetsvoorstel is erop gericht om de jurisprudentie in de wet vast te leggen en te ordenen tot een hanteerbaar toetsingskader. Dit toetsingskader is echter niet bedoeld om volledige zekerheid en duidelijkheid vooraf te geven, omdat dit niet mogelijk is. Uiteindelijk is de werkelijke uitvoering van een overeenkomst namelijk leidend voor de kwalificatie van de overeenkomst. Met de codificatie van de jurisprudentie worden accenten gelegd op bepaalde elementen die relevant zijn voor de beoordeling van een arbeidsrelatie. Door wettelijk vast te leggen welke indicaties en contra-indicaties voor het werken ‘in dienst van’ aan de orde kunnen zijn, wordt beoogd aan werkenden en werkgevenden handvatten te bieden om een arbeidsrelatie te kwalificeren. De hoofdelementen van deze indicaties worden opgenomen in het Burgerlijk Wetboek (artikel 7:610). De verdere inkleuring daarvan wordt in een algemene maatregel van bestuur opgenomen.

De twee hoofdelementen van het toetsingskader zijn (1) werken onder werkinhoudelijke en organisatorische sturing (W van werknemerschap) en (2) werken voor eigen rekening en risico (Z van zelfstandige). Voor de beoordeling van de arbeidsrelatie wordt op basis van vijf onderliggende indicaties per hoofdelement beoordeeld bij welke van de twee hoofdelementen in de arbeidsrelatie het zwaartepunt ligt. Op die manier wordt bepaald of er een gezagsrelatie aanwezig is en daarmee of er sprake is van een arbeidsovereenkomst (mits uiteraard de overige elementen van een arbeidsovereenkomst ook aanwezig zijn) of niet en de werkzaamheden op zelfstandige basis kunnen worden verricht.

De beide hoofdelementen (W en Z) worden als volgt verder uitgewerkt.

| W – werknemerschap | Indicaties die wijzen op werkinhoudelijke en organisatorische sturing | 1. De werkgevende is bevoegd om aanwijzingen en instructies te geven over de wijze waarop de werkende de werkzaamheden moet uitvoeren en de werkende moet deze ook opvolgen. 2. De werkgevende heeft de mogelijkheid om de werkzaamheden van de werkende te controleren en is bevoegd om op basis daarvan in te grijpen. 3. De werkzaamheden worden verricht binnen het organisatorisch kader van de organisatie van de werkgevende. 4. De werkzaamheden hebben een structureel karakter binnen de organisatie. 5. Werkzaamheden worden zij-aan-zij verricht met werknemers die soortgelijke werkzaamheden verrichten. |

| Z – zelfstandige | Indicaties die wijzen op werken voor eigen rekening en risico | 1. De financiële risico’s en resultaten van de werkzaamheden liggen bij de werkende. 2. De werkende zorgt voor een herkenbare en zelfstandige uitvoering van de werkzaamheden. 3. De werkende is in het bezit van een specifieke opleiding, werkervaring, kennis of vaardigheden, die in de organisatie van de werkgevende niet structureel aanwezig is. 4. Er is sprake van een korte duur van de opdracht en/of een beperkt aantal uren per week. 5. Kenmerken die wijzen op ondernemerschap van de werkende (buiten de arbeidsrelatie gelegen) voor soortgelijke werkzaamheden (extern ondernemerschap). |

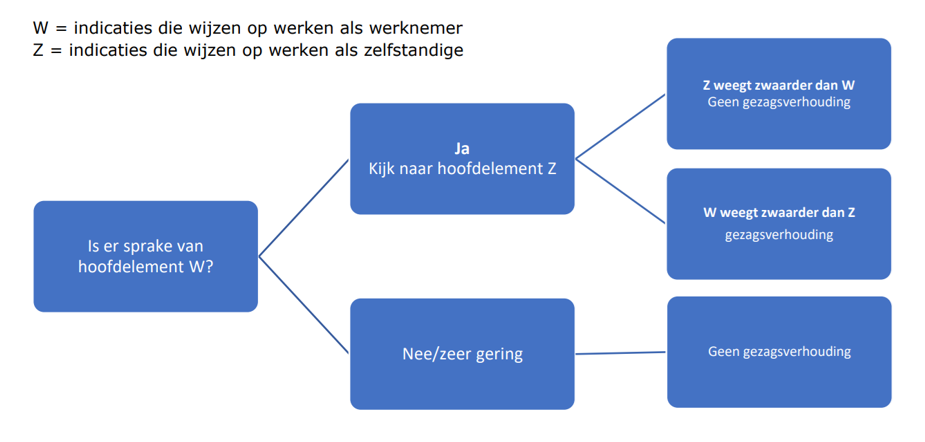

De beoordeling van ‘werken in dienst van’ start met de toetsing aan hoofdelement W (werkinhoudelijke en organisatorische sturing). Alleen als dit hoofdelement in enige mate aanwezig is, kan er sprake zijn van een arbeidsovereenkomst. Andersom geldt dat, als er geen indicaties zijn van werkinhoudelijke of organisatorische sturing , er ook geen sprake is van werken in dienst van en daarmee niet van een arbeidsovereenkomst. De beoordeling kan dan stoppen. Het is in zulke gevallen niet nodig om aan contra-indicaties voor het bestaan van het werken in dienst van te toetsen (hoofdelement Z). Als er wel in enige mate sprake is van indicaties die wijzen op de aanwezigheid van werkinhoudelijke dan wel organisatorische sturing (hoofdelement W), dan worden deze indicaties in samenhang bezien en gewogen met de contra-indicaties (hoofdelement Z). Er moet vervolgens worden gekeken waar het zwaartepunt in een arbeidsrelatie ligt, ofwel op werkinhoudelijke en organisatorische sturing, dan wel op werken voor eigen rekening en risico. Beide zijden van de medaille (W versus Z) kunnen in potentie evenveel gewicht in de schaal leggen.

Schematisch is dat als volgt weer te geven

Rechtsvermoeden

Om schijnzelfstandigheid tegen te gaan wordt er een rechtsvermoeden ingevoerd. Als het uurtarief lager is dan € 37,00 (tarief per 1 juli 2025) wordt vermoed dat de werkende op basis van een arbeidsovereenkomst werkt. Omgekeerd is het niet zo dat bij een uurtarief hoger dan dit bedrag er sprake is van zelfstandigheid. Het uurtarief beweegt mee met de hoogte van het wettelijke minimumloon en wordt naar boven afgerond op hele euro’s. In het wetsvoorstel wordt gerekend met een minimumtarief van € 35,43 per 1 januari 2025 dat wordt afgerond naar € 36 per uur. Omdat het wettelijk minimumloon per 1 juli 2025 is verhoogd met 2,42% is het actuele afgeronde minimale uurtarief inmiddels € 37 per uur. Als er geen uurtarief is afgesproken omdat er een totaalbedrag is overeengekomen dan kan de werkende aannemelijk maken dat de vergoeding teruggerekend naar een bedrag per uur lager is dan het uurtarief voor het rechtsvermoeden. Het rechtsvermoeden geldt niet voor particuliere opdrachtgevers.

De werkende zelf of zijn vertegenwoordiger (bijvoorbeeld een vakbond of pensioenuitvoerder) kan een beroep doen op het rechtsvermoeden. De werkgevende krijgt de mogelijkheid om tegenbewijs te leveren. Het rechtsvermoeden werkt niet door naar sociale zekerheidswetgeving of fiscaliteit. Dat betekent dat de Belastingdienst niet van het rechtsvermoeden uit kan gaan of hierop een beroep kan doen. Nadat de rechter heeft vastgesteld dat er inderdaad sprake is van een arbeidsovereenkomst kan de Belastingdienst hierop uiteraard wel een beroep doen.

Ingangsdatum

Het is de bedoeling dat dit wetsvoorstel per 1 juli 2026 in werking treedt. Er is geen overgangsrecht in het wetsvoorstel opgenomen. Dat betekent dat ook lopende contracten per die datum aan de regels van dit wetsvoorstel moeten voldoen.