Nieuwsbericht

Is uw vertrekregeling een Regeling Vervroegde Uitreding? AWVN kan u helpen bij het beantwoorden van deze vraag met de vernieuwde rekentool. Deze tool is aangepast aan de uitspraak van de Hoge Raad in juni 2018 en het standpunt dat de Belastingdienst daarop heeft aangepast over de beoordeling van de RVU. Essentieel bij de RVU-toets: blijf objectief.

In een baanbrekend arrest besliste de Hoge Raad dat bij het beoordelen van zogenoemde Regeling voor Vervroegde Uittreding (RVU) de feitelijke uitstroom niet mag worden meegenomen. De bedoeling van de regeling moet vooraf worden beoordeeld op basis van de objectieve kenmerken en voorwaarden. Kort gezegd gaat het bij een RVU om een vertrekregeling die tot doel heeft om de periode tot het pensioen of de AOW financieel te overbruggen, zonder dat de werknemer werkzaamheden verricht.

De Belastingdienst was tot dan toe geneigd de doelstelling van de vertrekregeling te subjectiveren door te kijken naar de uitkomst van de reorganisatie. Als onevenredig veel werknemers uit het hogere leeftijdscohort uit dienst traden, was volgens de Belastingdienst al snel sprake van een RVU. De uitspraak van de Hoge Raad zet een streep door deze aanpak van de Belastingdienst.

De Belastingdienst heeft op 28 december 2018 haar standpunt hoe de RVU-toets moet verlopen wereldkundig gemaakt. Bij de objectieve voorwaarden gaat het om de vraag welke werknemers onder welke voorwaarden aan de regeling mogen deelnemen. Het belangrijkste element is of er sprake is van een leeftijdsgerelateerd ontslag. Daarvan is bijvoorbeeld geen sprake bij disfunctioneren van de medewerker of bij het vervallen van de functie. Het doel van de vertrekregeling is dan niet om te overbruggen tot pensioen, maar omdat er goede redenen zijn het dienstverband niet voort te zetten. Goede dossiervorming is daarbij essentieel.

Bij de objectieve kenmerken gaat het om de vraag of de omvang van de vergoeding de werknemer feitelijk in staat stelt de periode tot zijn pensioen te overbruggen. Hierbij speelt de 70%-toets een rol. Deze kwantitatieve toets is niet nieuw, maar is op onderdelen verduidelijkt. Het gaat erom te beoordelen of de ontslagvergoeding samen met andere uitkeringen leidt tot een inkomen van tenminste 70% van het laatstgenoten loon. Met de AWVN-rekentool kunt u de RVU-ruimte berekenen en vergelijken met de voorgestelde ontslagvergoeding.

Rekentool

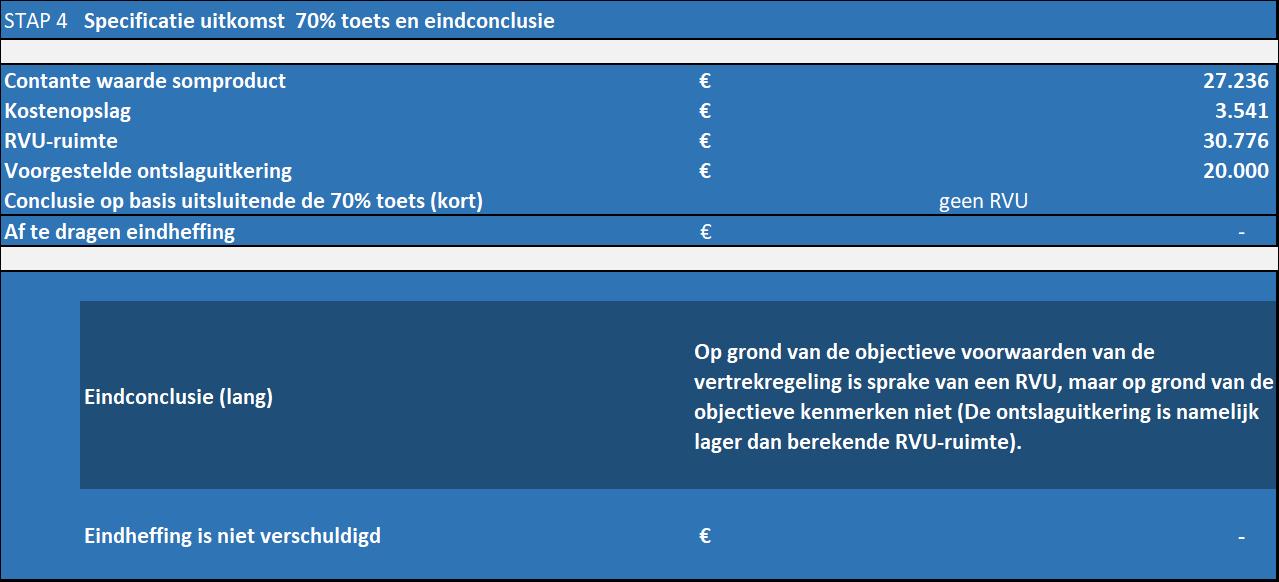

In vier stappen wordt in deze rekentool aan de hand van de objectieve voorwaarden en kenmerken van de regeling beoordeeld of er al dan niet sprake is van een RVU. Stap 4 geeft een samenvatting van de resultaten, hieronder vindt u daarvan een voorbeeld. In dit concrete voorbeeld is van een RVU geen sprake. De RVU-ruimte is berekend, rekening houdend met onder andere de WW.

De RVU-toets is verduidelijkt, maar daarmee niet verdwenen. AWVN helpt werkgevers om te beoordelen of een vertrekregeling in kwalitatieve of in kwantitatieve zin een RVU is. Daarvoor hebben wij een rekentool ontwikkeld die voor € 1.500 (excl. btw) beschikbaar is voor leden. Bent u geïnteresseerd? Neem dan contact op met de AWVN-werkgeverslijn, via tel. 070 850 86 05 of mail naar werkgeverslijn@awvn.nl.

Wat vooraf ging

Al in 2005 besloot de wetgever om werkgevers die VUT-regelingen aanboden, bedoeld om de werknemer eerder uit dienst te laten treden, fiscaal af te straffen. Fiscaal noemen we dat een pseudo-eindheffing. Eindheffing, omdat de werkgever de belasting betaalt, en pseudo, omdat de werknemer over de ontslaguitkering zelf ook belasting verschuldigd is. In eerste instantie bedroeg de heffing 26%, maar dit is later verdubbeld naar 52%. In het streven om langer doorwerken te stimuleren, is in 2005 de strafheffing voor de RVU geïntroduceerd.