Achtergrondartikel - feiten en fabels over marginale druk

“Hard werken is zinloos,” zei oud-CPB-directeur Coen Teulings onlangs in de Telegraaf. De koopkrachtreparaties van het kabinet zouden volgens hem vooral gericht zijn op de lagere inkomensgroepen, waardoor het weinig lonend is om (meer) te gaan werken. Ongeveer gelijktijdig riep SZW-minister Karien van Gennip dat het in Nederland wel meevalt met de marginale druk. Wie heeft gelijk? In dit artikel scheidt AWVN de feiten van de fabels.

Veel mensen denken bij marginale belastingdruk aan de totale belasting die burgers over hun inkomen betalen. Dat klopt niet: het gaat om de gemiddelde, werkelijke belastingdruk. De marginale belastingdruk is de belastingdruk per extra verdiende euro. Een marginale druk van 60 procent betekent dus dat er van elke extra verdiende euro 60 procent verloren gaat aan belasting, premies en toeslagen.

Hoe hoog de marginale druk is, hangt af van het inkomensniveau. Zo bouwen de algemene heffingskorting en arbeidskorting af naarmate iemand meer verdient en vallen toeslagen zoals de huur- en zorgtoeslag en het kindgebonden budget weg boven een bepaald inkomensniveau. Vanuit de gedachte dat mensen met een laag inkomen ondersteuning verdienen en dat het systeem betaalbaar moet blijven, is deze systematiek logisch. Nadeel is dat de netto-inkomensstijging van werknemers veel lager uitvalt dan zij verwachten op basis van de brutoloonstijging die hun werkgever betaalt. Voor sommigen loont extra werken daarom niet veel. Dat is in het algemeen aan de orde bij werknemers die op of net boven het wettelijk minimumloon verdienen. Hoe erg is dat nu precies?

Feit of fabel 1: Iedereen ervaart een hoge marginale belastingdruk

Dit is onjuist. Er zijn extreme situaties waarin van een extra euro nauwelijks iets overblijft. Denk aan een alleenstaande ouder met twee kinderen in een huurhuis. Als deze persoon rond de 45.000 euro bruto per jaar verdient, blijft van alle toeslagen weinig over. Daardoor kan de marginale druk tot wel 87 procent oplopen. Deze situatie komt echter niet vaak voor: in 2023 zal bij ongeveer 2 procent van de huishoudens de marginale druk boven de 80 procent zijn. De gemiddelde marginale druk is volgens het CPB tussen de 50 en 60 procent.

Voor minister Van Gennip vormen deze cijfers aanleiding om de marginale druk niet als een groot probleem te beschouwen. Dat is subjectief, want waarom zou een marginale druk van rond de 60 procent acceptabel zijn? Dit betekent dat nog altijd meer dan de helft van de door een werkgever betaalde euro extra niet bij de werknemer terechtkomt. Dit geldt in 2023 voor ongeveer 14 procent van de werknemers, met name in de inkomensgroep tussen de 25.000 en 40.000 euro brutoloon per jaar. Dit zijn waarschijnlijk juist mensen waar potentie is om meer uren te gaan werken of een carrièrestap te maken.

Feit of fabel 2: Koopkrachtpakket verhoogt marginale druk nog meer

Dit is juist. Het koopkrachtpakket dat het kabinet met Prinsjesdag heeft gepresenteerd, heeft vooral impact op de lagere inkomensgroepen. De verhoging van de zorg- en huurtoeslag en het kindgebonden budget zorgen er bovendien voor dat mensen ook meer verliezen zodra deze toeslagen niet meer op hen van toepassing zijn. Het ‘draaien aan de fiscale knoppen’ om mensen in een financieel kwetsbare situatie te ontlasten gaat helaas meestal samen met het effect dat daar net boven verdienen minder lonend is.

Feit of fabel 3: Meer uren werken is niet aantrekkelijk

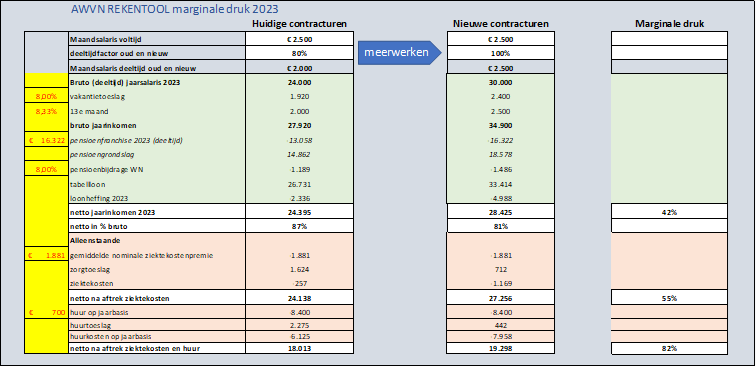

Dit is onjuist. In algemene zin concluderen dat het zinloos is om meer uren te gaan werken, kan niet. Die stelling is net zo ongeloofwaardig als de omgekeerde, namelijk dat minder werken dus loont. Daarvoor zijn de verschillen tussen individuen en huishoudens te groot. De uitspraak van Coen Teulings mist dus nuance. Zo maakt het bijvoorbeeld uit of de minstverdienende partner meer uren gaat werken of de meestverdienende partner. De eerste houdt er in de regel meer aan over dan de tweede. Daarom is het ook zo belangrijk dat werkgevers en werknemers samen (laten) uitrekenen wat een uur extra werk of een stap op de carrièreladder oplevert onderaan de streep. AWVN heeft hier een rekentool voor ontwikkeld (zie box).

Rekentool

In de AWVN-rekentool zijn de belangrijkste belasting-, pensioen- en premietarieven en toeslagen (huur- en zorgtoeslag) opgenomen. Op die manier kunnen wij per inkomenscategorie de verschillen in het netto besteedbaar inkomen inzichtelijk maken. Behalve de individuele marginale druk kan de tool ook worden gebruikt om de verschillen in netto besteedbaar inkomen te berekenen, uitgaande van een eenmalige uitkering of van een afgesproken loonstijging. Daarnaast geeft de tool inzicht in de daarbij horende werkgeverslasten.Hieronder treft u een uitdraai aan uit de rekentool:

Voor AWVN-leden geldt een gereduceerd tarief voor het gebruik van de rekentool. Interesse? Bel of mail uw contactpersoon binnen AWVN of neem contact op met de AWVN-werkgeverslijn, tel. 070 850 86 05.

Feit of fabel 4: Lasten op arbeid nemen toe

Dit is juist. De belastingdruk in Nederland is op zichzelf niet afwijkend van andere Europese landen: we behoren tot de middenmoot. Waarin Nederland echter opvalt, is dat de afgelopen jaren de lasten op arbeid hard(er) zijn gestegen. Dat komt omdat extra belastinginkomsten zijn geheven uit de inkomstenbelasting en sociale premies. Landen als België, Duitsland en Frankrijk maakten andere keuzes door bijvoorbeeld consumptie, winst of vermogen meer en arbeid minder te belasten. Als Nederland de belasting op arbeid niet aanpakt en de premies blijven stijgen (zoals de verwachting is), lopen we het risico alsnog uit de pas te gaan lopen met de rest van Europa.

Complexiteit is de grote complicatie

Voor deeltijdland Nederland is meer uren werken één van de oplossingen om de krapte op de arbeidsmarkt te verminderen. Een hoge marginale belastingdruk draagt daar niet aan bij. Het ligt voor de hand om het systeem aan te passen, ook om de stijgende lasten op arbeid te beteugelen. Het belastingsysteem is echter zo complex dat politici terugschrikken voor een hervorming. Bovendien heeft de Belastingdienst geen capaciteit (beschikbaar) om stelselwijzigingen door te voeren. Draai je aan de knoppen van de toeslagen, dan moet je weer aan de knoppen van de inkomstenbelasting draaien en vice versa. Deze complexiteit vormt mogelijk een nog groter obstakel voor het vergroten van het aantal gewerkte uren in Nederland dan de marginale druk zelf. Als zelfs oud-CPB-directeur Teulings niet kan overzien wat het effect van een inkomensmaatregel is, hoe kunnen we dat dan van individuele werkgevers en werknemers verwachten? Het verklaart mede waarom het gesprek over meer uren werken zo moeizaam op gang komt en, zoals de praktijk laat zien, nog maar mondjesmaat wordt gevoerd.